令和7年11月21日(金)、令和7年(2025年)公認会計士試験(論文式試験)の合格者が発表されました。

公認会計士試験(論文式)の合格者数は1,636名、合格率は7.4%

でした。

こうした公認会計士試験に合格した人たちは、実務要件を満たし、修了試験に合格し、晴れて「公認会計士」を名乗るまでは、名刺に「公認会計士試験合格者」の肩書を付して、監査法人の監査業務、上場企業の経理業務、会計事務所の税理士業務などの業務に従事することになります。

ジャスネットキャリア編集部では、編集部内の公認会計士の協力を得て、

「公認会計士試験合格後にやるべきこととは?試験終了からキャリア設計まで」

において、公認会計士論文式試験終了後、合格発表までの期間が長いので、試験終了後の過ごし方、合格後のキャリアについて一通り解説しました。

その中で、公認会計士試験合格後の就職活動において必ず念頭に置くべき、

【リクルート4法人協定の通達】

を紹介していたと思います。

https://www.event.recruit.azsa.or.jp/wp-content/uploads/2b06ce51998622543ecf3134e9dfe505.pdf

今回は、今まさに監査法人の採用面接に入るであろう合格者に向けて、念頭に置くべき点を解説したいと思います。また、公認会計士試験合格を目指す方々にとっても、後日読んでみたとき、参考になるようにまとめてみました。

■ 4法人協定の遵守状況は?

(1)かつての状況

かつて大手監査法人の間では、リクルートに関する紳士協定がありましたが、J-SOXでの人手不足発生見込を理由にフライングして大量採用を行っておきながら、リーマンショックを契機にリストラを行ったという監査法人もありました。

「こうした無責任な採用をした監査法人が存在していた事実がある」ということを頭の片隅に置くべきでしょう。各監査法人の募集要項や4法人協定の通達をきちんと守って活動しているのかということも眺めた上で、監査法人の組織としての誠実性や今後の自身のキャリアの立て方を考えていくというのもよいのかもしれません。

(2)いまのところリクルート活動のスケジュールは守られている

編集部からみても、4法人は、協定を募集要項に近いところにリンクを貼って、イベントのリリースを行っているので、

今のところ逸脱はないだろうと推測できる状況

かと思います。

協定に従うならば、リクルート活動は、以下のスケジュールになります。

【4大監査法人 リクルート活動スケジュール】

|

11/22(土)~12/3(水)

|

個別相談期間

|

|

12/4(木)~12/10(水)15:00

|

面接期間

|

|

12/11(木)13:00~

|

内定通知

接触禁止期間

|

|

12/11(木)15:00~ 12/12(金)~12:00

|

個別相談期間

入社承諾期限

|

なお、4法人以外は、このような協定はないので、準大手以下の監査法人は、すでに採用を進め、内定を出している所もあるのかと思います。

■

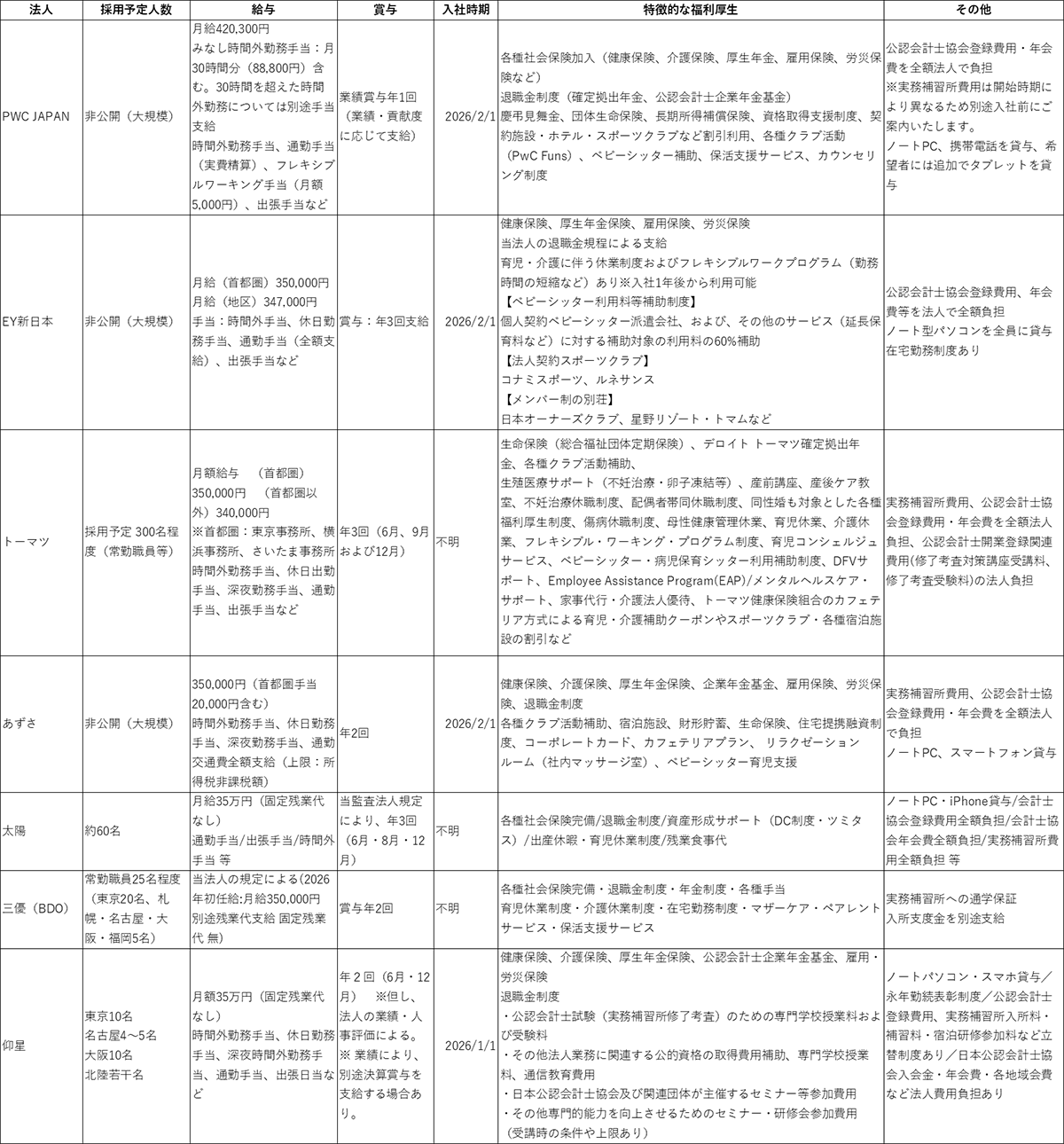

4大&準大手監査法人の募集要項比較

リクルート4法人は、「PwC Japan有限責任監査法人」「EY新日本有限責任監査法人」「有限責任監査法人トーマツ」「有限責任あずさ監査法人」を指し、いわゆる4大監査法人と言います。

このほかに、「太陽有限責任監査法人」「仰星監査法人」「三優監査法人」が準大手監査法人と呼ばれております。

公認会計士試験合格後はこうした監査法人に就職することになる合格者が最も多いので、それぞれの募集要項や活動状況を比較・まとめてみたいと思います。

下記の表に4大および準大手と呼ばれる監査法人の定期採用者の募集要項をまとめてみました。

募集要項は、「職業安定法」及び「職業安定法施行規則」により、企業が求人を行う際に必ず記載しなければならない項目が定められていますが、採用予定人数や入社時期などの記載は必須ではないので、法人によって掲載しているとは限らない点は注意が必要です。

【4大監査法人および準大手監査法人 2025年募集要項(ジャスネットキャリア編集部調べ)】

(引用元:各監査法人のWEBサイトより)

募集要項への記載を禁止している表現としては、年齢、性別、人種などで制限する表現が該当するということは、よく知られているところですが、今回の試験合格者の平均年齢が24.6歳であり、昨年に続き24歳台と低年齢化は継続しております。

特に合格者の25歳未満が62.8%を占め、平均年齢が24.6歳、大学在学中の合格者の比率が39.9%となっています。

監査現場では年次によってチームを構成し監査業務にあたることになるので、採用にあたって年齢的な要素は必ず考慮される

ものだと考えてください。

年齢表現の禁止を法的に行われたとしても、年齢的な要素が考慮されないと考えるのはむしろおかしいと考えて、この点も考慮に入れてリクルート活動に臨むことが必要でしょう。

また、性別の件で言うと、

女性は不利ということは全くないと断言できる

のではないかと思います。確かに男性の多い職場ではありますが、編集部内の公認会計士が知る限り監査法人では、資格保持者として間違いなく同等の扱いを受ける環境にあると思います。

なお、編集部内の公認会計士が合格した時の2000年代初頭に比べると、当時は、現在よりも合格者の平均年齢は2歳くらい高く、大学在学者の比率についても2割あったかどうかだったと言っていますので、受験開始時の低年齢化はずいぶんと進んだと思います。

■ 募集要項を比べるにあたって考慮すべき点

募集要項を並べてみましたが、気になりそうな点をピックアップしてみます。

(1)年収

まずは年収かと思います。

月収×12か月分+賞与1回~3回(通常1か月分)=年収になると推測されます。

賞与の部分が金額の1か月であるべきところを調整しているのかもしれません。

募集要項からではわからない点もあるので、面接の際に確認してみるとよいかと思います。

(2)入社時期

上に説明したように必ずしも募集要項に記載が必須というわけではありません。

採用した方がすぐに戦力になることは考えづらく、入社時期を少しでも調整したいと考えるのが、採用する各監査法人側の本音かなと思います。10月発表であった時代は11月入社だったと思いますが、試験制度改正に伴う日程変更、過去の監査法人の業績悪化、監査業務の繁忙期への対応などを勘案しておおよそ2月入社に落ち着いたのでしょう。

こうした中、入社時期を早めて、試験合格者を取り込もうとする準大手、中小法人、ひょっとしたら大手監査法人もあるかもしれません。

(3)福利厚生関係

監査法人に入社しても、公認会計士になるためには、

実務要件を満たすだけではなく、実務補修所での研修受講、単位取得、修了考査のパスなど様々な難関をクリアしなければなりません

。実務補修所へ通うのも有料ですので、大手監査法人に通勤するメリットとしてこうした費用を監査法人が負担してくれるということがあります。

大手監査法人に入ってしまうと事務方が自動的に対処してしまうので、そもそも気づくことはない点なのですが、中小監査法人や民間企業に入るとこの実務補修の費用を工面するのに苦労するという体験談は多数あります。

(4)採用予定人数について

大手監査法人4法人のうち、監査法人トーマツが300名程度採用としています。ほかの大手監査法人である3法人は明確にしていないですが(募集要項に記載義務はありません)、単純に同程度とすると300名×4法人で1,200名程度の採用になります。

上記の準大手で120名程度の採用となるので、より小さい中小監査法人も含めて単純に考えていくと、

多めに見繕うと1,400名程度の採用となり、1,636名の合格者すべてを吸収できない

ということになります。

中には自主的に監査法人を選ばないという選択を取る方もいますが、そのようなケースはレアだと思います。

もっとも監査法人以外でキャリアをスタートさせたとしても悩むことはありません。監査法人に最初に入らない選択をしても、長期的な視点に立つと通常ルートで得ることができないレアなスキルを身につけることで、20、30年経ってみるといいポジションにいる公認会計士は多数存在しています。

ジャスネットでは、そのように監査法人以外のルートを選択した方も含めた、公認会計士のためのキャリアマップを設けています。

■ まとめ

合格した皆さんは、公認会計士としてのキャリアをスタートさせたばかりです。公認会計士として様々な経験を積んでいき、豊かな人生を歩んでいくことができる可能性は極めて高いと思います。その際はジャネットキャリアで触れた内容を思い出して、ジャスネットのコンテンツを利用しつつ、キャリアを積み重ねていただければと思います。

関連リンク