■ 公認会計士試験の修了考査の位置づけ

(1)修了考査とは

修了考査は、日本公認会計士協会が主催する試験で、

この試験に合格することによって晴れて「公認会計士」を名乗ることができます

。公認会計士法の文言を実施するために設けられた実務補習規則には、修了考査のことがいろいろ記載されています。

修了考査の受験資格は、下記の2つが該当します。

-

平成18年(2006年)以降の公認会計士試験合格者で、修了考査受験の要件を満たしている者

-

平成17年(2005年)以前の公認会計士試験第2次試験合格者で、修了試験受験の要件を満たしている者。

該当する者については、修了考査に合格することをもって修了試験に合格したものとみなすとされており、実務補習規則にはその他いろいろ記載されておりますが、割愛します。

(2)修了考査の内容

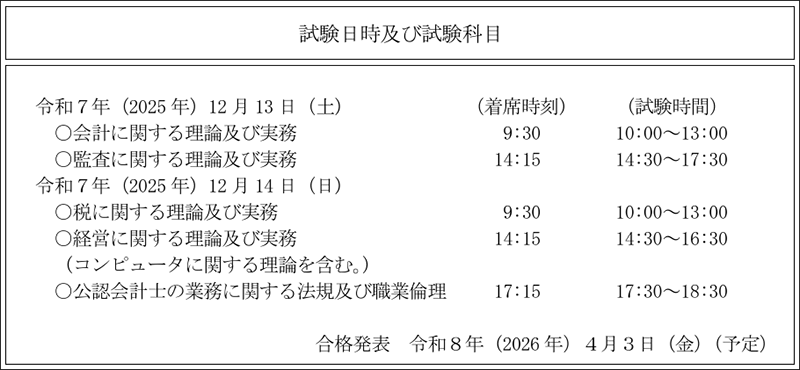

修了考査では、5つの科目を2日間にわたって受験する必要があります。科目の内容は以下の通りです。

① 会計に関する理論及び実務

(目的及び出題方針) 公認会計士が行う実務としての会計業務で必要とされる実務に関する専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における会計に関する理論及び実務全般について出題します。

② 監査に関する理論及び実務

(目的及び出題方針) 公認会計士が行う監査業務で必要とされる実務に関する専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における監査に関する理論及び実務全般(監査に関するITの理論及び実務を含む)について出題します。

③ 税務に関する理論及び実務

(目的及び出題方針) 公認会計士が行う業務で必要とされる税に関する専門的応用能力を修得しているかどうかの確認を行うことを目的とし、我が国における税に関する理論及び実務全般について出題します。

④ 経営に関する理論及び実務(コンピュータに関する理論を含む)

(目的及び出題方針) ビジネスに関する専門知識及び法令による企業に対する規制に関する専門知識を修得しているかどうか、並びにこれらの各専門知識を活用した公認会計士が行う業務への対応能力を修得しているかどうかの確認を行うことを目的に出題します。なお、監査に関するITの理論及び実務は「監査に関する理論及び実務」で出題します。

⑤ 公認会計士の業務に関する法規及び職業倫理

(目的及び出題方針) 公認会計士が行う業務で必要とされる職業倫理等の規制及び法令による公認会計士に対する規制を修得しているかどうかの確認を行うことを目的に出題します。

①から③の試験時間が3時間、④は2時間、⑤は1時間となり、2日間に分けて計12時間要します。参考までに予定されている令和7年の試験日程表は下記のとおりです。

(出処:日本公認会計士協会 修了考査運営委員会 令和7年4月14日リリース資料)

科目は選択式などではなく全科目を受験する必要があり、筆記試験です。

ちなみに、金融庁の公認会計士・監査審査会が主催する公認会計士論文式試験の試験科目と内容は、①会計学、②監査論、③企業法、④租税法と⑤選択科目(経営学、経済学、民法、統計学の中から1科目)の5科目があり、会計学の中には、「財務会計論」と「管理会計論」の2つを合わせて、「会計学」となります。

①の会計学は合計5時間、②~⑤の各科目は2時間を3日間に分けて

計13時間

行われます。

ハ、論文式試験

令和8年8月21日(金)

監査論 10:30~12:30

租税法 14:30~16:30

令和8年8月22日(土)

会計学 10:30~12:30

会計学 14:30~17:30

令和8年8月23日(日)

企業法 10:30~12:30

選択科目(1科目) 14:30~16:30

(経営学、経済学、民法、統計学)

(出処:令和8年公認会計士試験受験案内、参照:

令和8年公認会計士試験の施行及び実施日程について

- 令和7年6月12日リリース)

こうしてみると修了考査の試験時間も論文試験に匹敵するものとなり、しかも受験生は、仕事を行っている中での試験となるため、かなりの負担が強いられることになります。

(3)修了考査の難易度

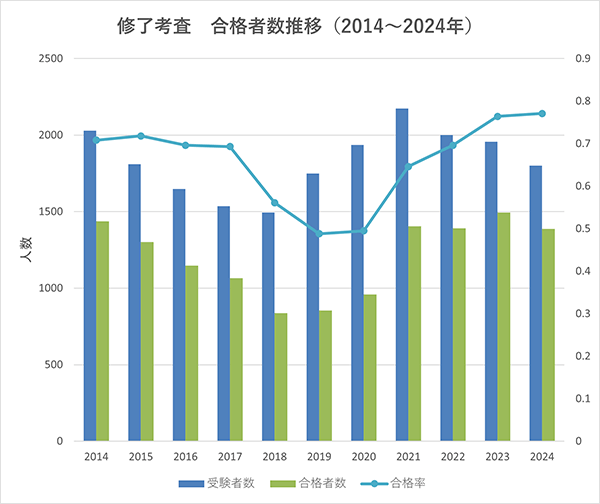

① 修了考査の合格率は?

修了考査に合格すると晴れて「公認会計士」登録を行うことができます。逆にこの修了考査に合格しないと「公認会計士試験合格者」または、2006年以前の合格者であれば「会計士補」の名刺のままになります。「会計士補」は今や懐かしい響きですが、自然と減少していく流れになっております。

この修了考査ですが、合格率は下記のとおりとなります。

ただ問題なのは、試験の出願者の母集団はすべて公認会計士試験の合格者という点が肝になりますので、70%の合格率というよりは、公認会計士試験に合格してもその3割が落ちる試験と見た方がその難易度は推し量ることができるのではないかと思います。

個人的には、今回原稿のために久しぶりに合格率推移を見たときに5割が受からない年もあったのはかなり驚きました。

② ライバルは自分自身

公認会計士試験の試験理事が動画で語られておりましたが、修了試験は、絶対評価で、総得点数の6割(ただし、1教科でも4割以下があった場合は不合格)を超えられたら合格する試験です。

よって、「受験者全員に合格の機会はある」、「ライバルは自分自身」というのは、その通りかなと思います。

(4)修了考査に受からないとどのような扱いになるのか

① 監査法人で扱いは異なる

そのような修了考査ですが、試験に合格しないとどのようになるのかは、監査法人によってもまちまちのようです。

監査法人によっては、

マネージャーまで昇進できる

方もいれば(パートナーにはなれなかったそう)、他の監査法人では

いつまでもスタッフのまま

という方もいたようです(いずれも伝聞ですが)。

監査法人外ですと名刺に記載する肩書以上には差異はないです。社会一般は、資格でもって仕事をしているわけではないので、当然の話ですよね。

ただし、取得した資格を生業としていく場合は、これもまた当然なのですが、「公認会計士」資格の有無は自身の築くキャリアに直結しますので修了考査の合格は必須といえます。

② 「公認会計士」資格は持っていた方がよい

わたし個人は、監査法人の外でのキャリアの方が長く、「公認会計士」資格がなくともやっていける仕事をしてきました。ただ、自身の経験から言いますとやはり「公認会計士」資格は持っていた方が断然良いと思います。

それは単純に格好がつくからというだけではなく、

「社会の中で様々な仕事に巡り合う機会」という点から眺めると、幾度となく資格の名前に助かられていると感じている

からです。

■ 修了考査を受からない人の特徴

このように「公認会計士」資格を獲得するために必須の修了考査ですが、試験に受からない人とはどのような人なのか、自分が見てきた範囲ではありますがその特徴を記載したいと思います。

(1)試験勉強のための時間がない

修了考査は、実務経験を経たうえでの試験のため、勤務が厳しすぎると勉強に割く時間を作ることができません。

自身を振り返っても私は、基本終電で自宅に帰り、終電後もファミレスで仕事絡みの勉強、朝6時半起床なんてことを繰り返していた会計士補時代(監査法人ではありません)でした。

まず、試験勉強のための時間などなく、そもそも試験科目を頭に入れなくてはと考える暇がなかった修了考査直前までの期間を過ごしてしまいました。ですので、修了考査を受けなければならないという現実が目前に迫ったときには、何をどうすべきか途方にくれました。

(2)修了考査に出る科目の実務経験がない

修了考査に出題する問題は、①会計実務、②監査実務、③税務実務、④経営実務、⑤職業倫理となります。

監査を行ったことがない人にとっては

②の監査実務が何のことか正直わからない

でしょう。また、日本公認会計士協会の動画では試験理事の方が、監査法人勤務の方は

③の税務実務の点を懸念

として触れていました。

上記①~⑤のうち、①会計実務や⑤職業倫理はともかくとして、実務経験がないとかなり時間をかけて対策に取り組んでいく必要があります。よって、こうした分野では苦戦することになります。

逆にITスキルがある人などは、④経営実務のIT箇所などは楽勝だと言っていたので、実務にあたっている人には有利な試験だと思います。

(3)最初に監査法人のキャリアを積まなかったがゆえに、公認会計士資格を獲得することに意味を見出していない

論文式試験に合格してから最初に監査法人に行かずに一般事業会社に行ってしまうと、ある意味外の世界を知ってしまいます。

公認会計士は、監査・会計の専門家という建付での活躍を前提にしています。外の世界で存分にその能力を発揮してしまうと、「公認会計士資格」を取ることが意味を持たないと思ってしまう人が一定数いました。わたし自身、その気持ちも理解できます。

(4)その他(そもそもの能力不足等)

ここは私見ですが、何かの間違いで論文式試験に受かってしまうと、母集団のレベルが高いのでいつまでたっても受からないのではないかと思います。

公認会計士試験は、一定の実力、正しい勉強があれば合格する試験なのですが、そうでなく論文式試験に合格してしまう人もいるというのも事実かと思っております。

■ 修了考査に受かるためのポイント3選

公認会計士協会の試験理事の方が、修了考査に向けた受験のポイントを3つ記載しておられました。

-

自身の置かれている状況を分析し戦略的・計画的に取り組む

-

理解を深めるため、制度の趣旨や背景を考える習慣をつける

-

インプットだけでなく、アウトプットする勉強を忘れない

全くもってその通りなのですが、簡単に言ってしまえば、1~3を疎かにして受かるような試験ではないということなのでしょう。

もう少しテクニカルなお話として、公認会計士論文式試験は、知識の有無、精度を問うため、過去に出題された論点が2年連続出題されることはまずありません。

修了試験は実務試験ということで、過去問で出た論点の深掘りと過去問の繰り返しの演習は効果がある

かと思います。結局実務の中で論点となる事項や傾向の変化は緩やかなものですので、問われるべき内容はほぼ変わらないのかなと思います。

ちなみに、日本公認会計士協会の動画では、修了考査に向けての心構えとして以下の3点を挙げていました。

-

願書提出から試験は始まっています プロフェッショナルとしての行動を!

-

知識と経験をフル動員して、今できることを全て出し切って!

-

問題文を丁寧に読み、責任ある解答を最後まであきらめないでください!

逆に言いますと、1~3ができていない人々が一定数いることからこうした呼びかけを行っていると思いますが、少し悲しくなりますね。

その他に、

前年の修了考査の出題趣旨が公表されていますので、その内容も確認しておくことが必要

です。

会計上の論点と監査上の論点を分けて回答するようになど必要な対応方針の解説をしています。

■ 修了考査体験談

(1)租税法と監査論の受け直しが必要だった

自身は、2回試験を受けて合格しました。当時3次試験制度から修了試験制度に移行した端境期で、「会計士補」と名乗っていた時期。もう一度、論文式試験の租税法(当時は新規に創設された論文式試験科目)と監査論をもう一度「会計士補」として受けなおし、なおかつ修了式試験を合格しなければならないという年代でした。

(2)忙し過ぎる中で修了試験を受験

公認会計士試験合格後、証券会社の引受審査からキャリアを始めたものの、証券会社の仕事が忙しすぎました。じっくりと勉強を開始したのが、8月の論文式試験(この時から試験月が7月から8月に時期が移行したかと思います)の2か月くらい前でした。正直アウトプットでは、ボールペンを持って書くという動作自体を忘れてしまい、そのリハビリからのスタートでした。

12月の修了試験(これが第1回の修了試験であったと思います)では、リハビリは終わり何とか書くことはできたものの、そもそも監査実務の経験がゼロの中での試験であったため、何を書いてよいのかわからず撃沈しました。2年目は、監査法人に転職しており、論文式試験と修了試験の勉強時間や試験情報も十分に集めることができたため、無事に試験に合格できました。

(3)過去問の繰り返しは効果あり

上にも書きましたが、修了試験は実務習得を図る試験なので、過去問の繰り返しは効果があったと思います。

実務で論点となる事項はほぼ毎年変わらないので、問われる内容の論点も同じ

です。

あとは、当時の新制度について漏れなく独自に対応したことで、自身の中ではアドバンテージが生まれたと思っています。

■ まとめ

「公認会計士」という資格はなくても、また「公認会計士試験合格者」の肩書を使わなくとも行うことができる仕事はたくさんあります、しかし、少なくとも会計、財務や「監査」を取り扱う仕事を行うとするならば「公認会計士」の資格は国内だけではなく、海外でも有力な資格となるため、ぜひ取っておくのが良いと思います。

論文式試験を合格したならば、絶対に受かる素養はあるはずですので、修了試験合格に向けて頑張ってください。

関連リンク