10万円以上の設備、機械、備品などの資産の購入金額を、使用可能期間にわたって費用化する会計処理のことを “減価償却” といいます。

さらに、税務の世界では20万円、30万円のラインで減価償却のルールが設けられています。

ここではその減価償却のルールのひとつである20万円未満の「一括償却資産」について、税理士の定岡佳代先生にわかりやすく解説していただきました。

2023年10月16日 税理士 定岡 佳代

10万円以上の設備、機械、備品などの資産の購入金額を、使用可能期間にわたって費用化する会計処理のことを “減価償却” といいます。

さらに、税務の世界では20万円、30万円のラインで減価償却のルールが設けられています。

ここではその減価償却のルールのひとつである20万円未満の「一括償却資産」について、税理士の定岡佳代先生にわかりやすく解説していただきました。

目次

「一括償却資産」というワードはご存じでしょうか。簿記では登場しませんが、会計実務において扱う可能性が高く、企業の経理担当者や会計事務所で働く方ならぜひ知っておいていただきたいです。

今回の記事では、一括償却資産について基本的なことを理解していただきたいため、 事業年度が1年である法人を前提 として、重要性の低い細かな論点は省きました。以下お読みいただけますと幸いです。

通常、10万円以上の支出は、費用ではなく資産として計上します。取得した資産は、使用開始してから徐々に価値が目減りしていくと考え、その資産の耐用年数(役割を果たすとみなされる期間)にわたって費用化していきます。これを減価償却といい、減価償却される資産を減価償却資産といいます。

また税務の世界では、通常の減価償却ルールに加え、取得価額が10万円以上20万円未満の減価償却資産については、使用開始から3年度にわたり、 その取得価額の合計額を一括して毎年度3分の1ずつ費用化することができる というルールを設けています。このように 3年で費用化する取得価額10万円以上20万円未満の資産を「一括償却資産」といいます 。

「一括償却資産」は、会計ではなく税務の世界で登場しますので、簿記を勉強した方でも知らないことが多く、お問い合わせの多いワードです。

ちなみに、「取得価額10万円以上20万円未満」の判定については以下のことに注意が必要です。

たとえば、税込み経理をしている12月決算の会社が、当年度中に1台15万円(税込)の机を10台購入した場合を考えてみましょう。

一括償却資産として減価償却できるか、下記のステップで考えてみます。

一括償却資産の場合、10台の机のうち5台を3月に、残り5台を12月に購入したとしても、取得日に関わらず10台の取得価額合計を一括して、3分の1ずつ費用化できる というところがポイントです。

ここでいったん、一括償却資産から通常の減価償却に話を戻しましょう。

通常の減価償却方法には、「 定額法 」と「 定率法 」の2つがあり、減価償却費は次の式で計算します。

取得価額または期首簿価(※1)×償却率(※2)×(当年度の所有月数÷12ヶ月)(※3)

(※1) 定額法の場合は取得価額、定率法の場合は2年度から期首簿価を使います

(※2) その資産の種類に応じた耐用年数と減価償却方法により決まります

(※3) 年度の途中に取得した場合は、取得後の所有月数であん分します(1カ月未満は 1カ月とします)

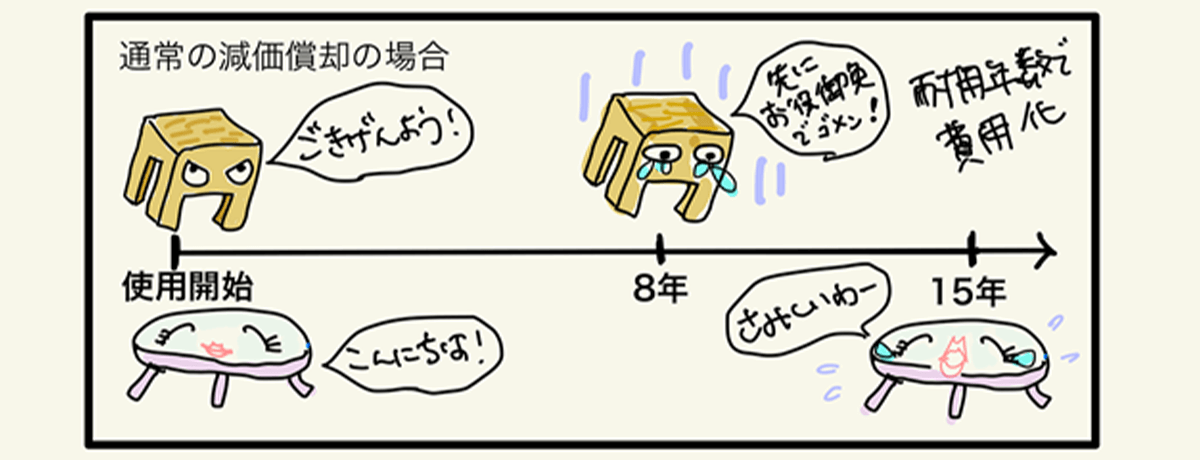

例として、15万円の木製の机を期首に購入した場合を考えてみましょう。木製の机の場合、種類・科目は「器具及び備品」となり、耐用年数は8年です。この木製の机について、定額法と定率法の減価償却費の違いを図で見てみましょう。

上の図のように、定率法は定額法より償却率が大きいため、早期に減価償却費を多く計上できます。つまり、

経費(減価償却費)が多くなる → 利益が減る → 法人税等の節税効果が高くなる

となり、定率法の方が税務的なメリットが大きいのです。

なお、法人の場合ですと「器具及び備品」は通常、定率法が適用されます(定額法を適用する場合は、一定の期限までに所定の届出をしておく必要があります)。

次に、この木製の机を一括償却資産として費用化するとどのようになるか見てみましょう。

定額法、定率法、一括償却資産について初年度の減価償却費を比べてみると、一括償却資産の場合が50,000円と最も多く、初年度の節税効果が高いといえます。

また、耐用年数8年の資産でも一括償却資産として会計処理すれば3年で償却でき、早期で減価償却が終わるので、より早期に節税対策ができると考えられます。

なお、 一括償却資産の場合は通常の減価償却と違い、償却資産税の課税対象にはならない ため、この点でも有利です。

以上のことをふまえると、今回の木製の机の場合は、一括償却資産として費用化することで税務的なメリットが最も大きくなるといえるでしょう。

取得価額が30万円未満の減価償却資産については、年間300万円を限度として全額を購入した年度の費用として計上できる「 少額減価償却資産の特例 」もあります。

ただし、この特例を適用するには、青色申告法人である中小企業者等であることなどの要件があります。

また、少額減価償却の特例を適用した資産は、償却資産税の対象となります。

この特例が適用できる場合は、通常の減価償却や一括償却資産と併せて考慮した方がよいでしょう。

通常の減価償却の場合において、耐用年数が経過するまでに除却をしたときは、帳簿価額(費用化されていない残額)のすべてを、除却した年度に除却損とすることができます。

しかし、 一括償却資産として会計処理した場合には、2年目で除却したとしても除却損を計上せず、2年目も一括して3分の1を費用化し、3年で償却する ことになります。

一括償却資産は実態としての減価償却ではなく、あくまで税務上簡便な処理として使われているということを覚えておきましょう。

下記リンク先でわかりやすい事例がありますので、ご参考にしてください。

国税庁HP 一括償却資産を除却した場合の取扱い

https://www.nta.go.jp/law/shitsugi/hojin/04/03.htm

取得価額が10万円以上20万円未満の固定資産を一括償却資産として扱うメリットとデメリットは、以下になります。

本記事で例にあげた木製の机のように、耐用年数が3年を超える減価償却資産であれば、一括償却資産として費用化することで 通常よりも短期間(3年間)で取得価額の全額を費用化できる のです。

「経費が多くなる=利益が減る」ということになりますので、早期に減価償却による節税効果を得ることができます。

10万円以上20万円未満の減価償却資産は、購入する機会が多い金額ですので、各々の資産を耐用年数ごとに分けて管理し通常の減価償却を行うとなれば、減価償却費の計算が煩雑になってしまいます。

これに対して一括償却資産は、取得日に関わらず一括で3分の1ずつ費用化するため、 資産台帳で一括償却資産だけをまとめて管理することで、減価償却費を容易に計算できます 。

固定資産税の一種として、パソコンやコピー機など事業で使用される減価償却資産に課せられる「償却資産税」があり、通常の減価償却を適用した資産はこの償却資産税の課税対象となります。

しかし、一括償却資産として会計処理したものは、この償却資産税の課税対象になりません。

デメリットとしては、一括償却資産はあくまで税務の世界の取扱いですので、これに合わせて会計処理を行えば、正確な利益が表示されないという考え方もあります。

一括償却資産として処理をすると、多くの場合は利益を下げることになりますので、 金融機関や投資家からの融資・出資を受けようとする場合は、不利に働くことがある ということも念頭に置いておいた方がよいでしょう。

また、2年目に除却することとなった場合には、通常の減価償却の方が早く費用化できることも覚えておきましょう。

最後に、減価償却の仕訳例をみてみましょう。

12月決算法人が、3月10日に15万円の木製の机を取得、12月7日に18万円の金属製の机を取得しました。取得後ただちに使用開始しています。

一括償却資産として減価償却した場合の仕訳は以下のようになります。(記帳方法は直接法、決算調整方式による)

取得時(3月10日):

一括償却資産 150,000円 / 現金預金 150,000円

取得時(12月7日):

一括償却資産 180,000円 / 現金預金 180,000円

決算時:

減価償却費 110,000円

※

/ 一括償却資産 110,000円

※(150,000+180,000)× 1/3 =110,000円

決算時:

減価償却費 110,000円 / 一括償却資産 110,000円

決算時:

減価償却費 110,000円 / 一括償却資産 110,000円

→3年度の決算後には一括償却資産の帳簿価額が0円となる

さて、ここで問題です。上記のケースを通常の減価償却として計算してみると初年度の減価償却費はいくらになるでしょうか。

木製の机 :耐用年数8年、償却率0.25

金属性の机:耐用年数15年、償却率0.133

(答えは冒頭の絵の右下にあります!)

一括償却資産は多くの場合、早期に減価償却を終えることができるため、高い節税効果が期待できるというメリットがあります。

簿記の勉強だけでは出会うことのないワードですが、知っていれば日頃の業務で役に立つことがあるはずです。経理に必要な知識として知った上で、どのように減価償却すればよいかシミュレーションしてみてください。また、詳細については税理士に相談してみるとよいでしょう。

この記事が、日々会計業務と向き合う方々のご参考になりましたら幸いです。

定岡 佳代(さだおか かよ)

税理士

兵庫県出身。神戸大学工学部建設学科、神戸大学大学院自然科学研究科(土木工学)修了。

関西で技術職に就くも、結婚・出産・上京を機に専業主婦に。次男の妊娠中に簿記の勉強を始め、日商簿記3級・2級に独学で合格。その後税理士試験に挑戦し、会計事務所勤務・立教大学大学院への通学と並行しながら3科目合格。2020年3月、立教大学大学院経済学研究科修了。2021年4月、税理士登録。2023年8月、独立開業。

プライベートでは硬式野球男子2人の母。「お客様はピッチャー、私はキャッチャー。どんな球でも受け止める。」をモットーに、お客様との対話を大切にしている。「イラストでわかる会計実務」をテーマにした記事を多数執筆中。

定岡 佳代(さだおか かよ)

税理士

兵庫県出身。神戸大学工学部建設学科、神戸大学大学院自然科学研究科(土木工学)修了。

関西で技術職に就くも、結婚・出産・上京を機に専業主婦に。次男の妊娠中に簿記の勉強を始め、日商簿記3級・2級に独学で合格。その後税理士試験に挑戦し、会計事務所勤務・立教大学大学院への通学と並行しながら3科目合格。2020年3月、立教大学大学院経済学研究科修了。2021年4月、税理士登録。2023年8月、独立開業。

プライベートでは硬式野球男子2人の母。「お客様はピッチャー、私はキャッチャー。どんな球でも受け止める。」をモットーに、お客様との対話を大切にしている。「イラストでわかる会計実務」をテーマにした記事を多数執筆中。

【税理士さだおかvol.1】女性の税理士は活躍できる?出産・育児休暇後の職場復帰のしやすさについて

税理士 定岡 佳代

税理士の残業時間はどのくらい?繁忙期・事務所規模別の実態と、残業を減らす転職先の選び方

ジャスネットキャリア編集部

なぜ社会人は税理士試験を途中でやめてしまうのか

税理士 横川 大

【連載】税理士なら知っておきたい『銀行融資』の知識 【銀行融資ブログ No.11】経営者保証の有無とコベナンツの組み合わせが多くなっています

徳永 貴則

【連載】税理士なら知っておきたい『銀行融資』の知識 【銀行融資ブログ No.10】「自己資金」を用意するのは大切です

徳永 貴則

税理士が大手へ転職する2つのルート|税理士法人vs上場企業を徹底比較【年収・働き方・成功事例】

ジャスネットキャリア編集部

「税務会計+英語」 英語力を会計事務所で磨き、生かす働き方とは?

会計業界専門 採用コンサルタント 田谷 信輔

【連載】税理士なら知っておきたい『銀行融資』の知識 【銀行融資ブログ No.9】借入本数が多い企業の特徴とは(その2)

徳永 貴則

【連載】税理士なら知っておきたい『銀行融資』の知識 【銀行融資ブログNO.8】借入本数が多い企業の特徴とは(その1)

徳永 貴則

税理士資格があるのに就職できない? その原因と確実に内定を獲得する5つの戦略

ジャスネットキャリア編集部

【税理士のための成長支援編】財務基盤強化と生産性改善を実現する経営サポート

税理士 吉元常予

【連載】税理士なら知っておきたい『銀行融資』の知識【銀行融資ブログNO.7】代表者が死去した場合の銀行対応はどうしたらよいか?

徳永 貴則

【連載】税理士なら知っておきたい『銀行融資』の知識 【銀行融資ブログNO.6】「在庫」の増加は危険なシグナルです!

徳永 貴則

会計事務所への転職を未経験から成功させるために知っておきたいこと

ジャスネットキャリア編集部

USCPAと税理士どっちを選ぶ? 試験難易度・年収・キャリアを徹底比較【2026年版】

ジャスネットキャリア編集部

専門特化型の会計事務所で働く魅力 ~特定分野のプロとして描けるキャリアビジョン~

会計業界専門 採用コンサルタント 田谷 信輔

会計事務所への転職で後悔しないために知るべきこと|労働環境・仕事内容・給与

ジャスネットキャリア編集部

提案型会計事務所とは? ~その特徴・求められるスキル・収入は?~

会計業界専門 採用コンサルタント 田谷 信輔

会計事務所スタッフが転職を考えるべき「よいタイミング」とは?~その理由・目的・主な転職先を解説

会計業界専門 採用コンサルタント 田谷 信輔

【連載】税理士なら知っておきたい『銀行融資』の知識 【No.5「運転資金」の本当の意味を理解していますか?】

徳永 貴則

【連載】税理士なら知っておきたい『銀行融資』の知識 【No.4 借入金にはかならず「色」がありますが分かりますか?】

徳永 貴則

人見知りでも大丈夫。営業が苦手な税理士が「選ばれる存在」になる方法

税理士・心理カウンセラー 真鍋 良得

中小企業庁の無料コンテンツを活用したコンサルティング能力の磨き方【出口支援編】事業承継・M&A・事業再生の円滑な実現

税理士 吉元常予

税理士補助に必要なスキル・資格とは?キャリアパスも解説

ジャスネットキャリア編集部

20代で税理士に転職するのは可能? 未経験からでも目指せるキャリア戦略

ジャスネットキャリア編集部

税理士のキャリア戦略① ~税理士法人編/専門性を磨く王道キャリア~

会計業界専門 採用コンサルタント 田谷 信輔

税理士のキャリア戦略② ~企業内税理士編/安定とワークライフバランスの充実~

会計業界専門 採用コンサルタント 田谷 信輔

税理士のキャリア戦略④ ~独立開業編/自由と責任を手にする究極の選択~

会計業界専門 採用コンサルタント 田谷 信輔

税理士のキャリア戦略③ ~コンサルティングファーム編/専門性を追求し、高収入を目指す~

会計業界専門 採用コンサルタント 田谷 信輔

自分に合った税理士キャリアプランを描く|資格取得後に後悔しないための選択肢と準備

ジャスネットキャリア編集部

【連載】 税理士なら知っておきたい『銀行融資』の知識 【No.3 金利上昇時に備えるにはどうしたらよいか?】

徳永 貴則

【連載】税理士なら知っておきたい『銀行融資』の知識【No.2 借入返済負担を軽減するために借入の繰り上げ返済をすることの是非は?】

徳永 貴則

税理士事務所の転職面接で緊張しない準備方法 ~【チェックリストつき】面接が苦手でも自信を持って臨める具体的ステップ~

ジャスネットキャリア編集部

経理職のやりがいを志望動機に活かす方法~現役社員の本音から学ぶ転職成功のヒント

ジャスネットキャリア編集部

50代の税理士の転職は難しいのか?求められるスキルや経験、転職成功のコツ

ジャスネットキャリア編集部

税理士事務所への転職で採用される志望動機の書き方【有資格者向け/ケース別実例集】

ジャスネットキャリア編集部

なぜ会計事務所はすぐ人が辞めていくのか?――事務所に必要な“コミュニケーション改革”とは?

税理士・心理カウンセラー 真鍋 良得

税理士の転職回数は何回までが許容範囲?年齢別の基準と採用担当者の評価ポイント

ジャスネットキャリア編集部

税理士の転職はいつが狙い目?最適なタイミングについて徹底解説

ジャスネットキャリア編集部

税理士資格が転職で有利になる理由とは?成功の秘訣を徹底解説

ジャスネットキャリア編集部

未経験から税理士を目指す!転職成功のポイントとおすすめ先

ジャスネットキャリア編集部

顧問先支援の新常識! 税理士が知るべき公的機関連携の活用術と成功の条件

税理士 吉元常予

【新連載】クライアントから資金繰りの相談をされても大丈夫!税理士なら知っておきたい『銀行融資』の知識【No.1 融資取引銀行から法人預金を求められた場合の対応策】

徳永 貴則

税理士へ転職したい40代未経験者へ!就職成功の完全ガイド

ジャスネットキャリア編集部

【税理士試験】戦略的ミニ税法の選び方|おすすめ科目と合格への最短ルート

ジャスネットキャリア編集部

税理士補助業界の転職完全ガイド|仕事内容やスキル・求人情報を解説

ジャスネットキャリア編集部

未経験・資格なしでも大丈夫?税理士補助の仕事ガイド

ジャスネットキャリア編集部

BIG4に転職したい方、必見! なぜ今、税理士たちは大手税理士法人を目指すのか

ジャスネットキャリア編集部

独立開業だけじゃない! 税理士資格を活かして活躍できる多様な職種と志向性に合わせたキャリアパス

ジャスネットキャリア編集部

税理士のおすすめ転職先は? 目的別に見る重要ポイントと成功事例

ジャスネットキャリア編集部

税理士の職場環境はどんな感じ? 大手税理士法人と中小事務所のリアル比較

ジャスネットキャリア編集部

税理士試験で受かりやすい科目とは? 選択必修と選択科目の賢い選び方

ジャスネットキャリア編集部

税理士業界の現状と未来予測|市場動向と今後の戦略を解説

ジャスネットキャリア編集部

30代未経験から税理士への転職は本当に可能なのか?成功への道筋を教えます!

ジャスネットキャリア編集部

税理士の年収を徹底調査!収入をアップする方法とは?

ジャスネットキャリア編集部

これからの時代に身につけるべきスキルは? 税理士のためのベストなスキルアップ5選

ジャスネットキャリア編集部

税理士補助ってきつい?メリット・デメリットは? 資格・スキル・求人例なども紹介

ジャスネットキャリア編集部

【税理士の就職】人気の就職先と年収相場|会計事務所・企業・BIG4を徹底比較

ジャスネットキャリア編集部

税理士補助の仕事は未経験から可能? 向いている人やキャリアパスを徹底解説

ジャスネットキャリア編集部

税理士補助の仕事内容とは? 年収や必要なスキル、キャリアパスを解説

ジャスネットキャリア編集部

フリーランス税理士の基本知識とメリット・デメリットを徹底解説!

ジャスネットキャリア編集部

税理士が年収1,000万円以上を実現するためには? 必読の転職完全ガイド

ジャスネットキャリア編集部

税理士補助は年収が低い?高収入を得るための方法を徹底解説

ジャスネットキャリア編集部

税理士補助の志望動機はどう書く? 未経験者向けの例文を紹介

ジャスネットキャリア編集部

税理士・会計事務所1年目で転職したい理由と解決策辞める前に試すべき改善方法

ジャスネットキャリア編集部

税理士事務所・税理士法人・会計事務所の違いって?仕事内容から向いている人までをわかりやすく解説

ジャスネットキャリア編集部

税理士試験1科目ずつ攻略法働きながらでも確実に合格する現実的戦略

ジャスネットキャリア編集部

財務諸表論試験の時間配分完全攻略法 - 2時間で合格点を確実に取る戦略

ジャスネットキャリア編集部

税理士試験 簿記論|第75回総括&第76回の対策要点【会計専門学校講師が解説】

簿記講師 鯖江 悠平

税理士試験合格後の転職ガイド~実務未経験から成功するための完全ロードマップ

会計業界専門 採用コンサルタント 田谷 信輔

税理士の転職ガイド|成功につながるポイントと化けるキャリアの選択肢とは?

ジャスネットキャリア編集部

会計事務所への転職時期はいつが最適?繁忙期と求人動向を解説

ジャスネットキャリア編集部

税理士が一般企業へ転職するメリットは?求人事例や年収事情を徹底解説!

ジャスネットキャリア編集部

30代税理士が転職成功するには?~経験の有無/30代前半or後半/将来の独立… etc 実践的ノウハウを紹介!~

会計業界専門 採用コンサルタント 田谷 信輔

税理士向け転職相談:成功事例と利用のメリットを解説

ジャスネットキャリア編集部

社会人から税理士を目指す!働きながら合格を目指す、効率的戦略と実践的ノウハウ!

会計業界専門 採用コンサルタント 田谷 信輔

経理と会計事務所、どちらがあなたのキャリアに最適?転職のプロが教える選択と成功の秘訣

ジャスネットキャリア編集部

AIに税理士試験の問題をすべて解かせてみた。その結果は、合格か不合格か…(最終回)

税理士 山中 宏

AIは税理士試験に合格できるのか?見えてきた人間が磨くべき“強み”とは?—留保金課税編

税理士/山中宏税理士事務所 山中 宏

AIは税理士試験の計算問題にどこまで通用するか?実力と課題を徹底検証【法人税法・令和6年度】

税理士/山中宏税理士事務所 山中 宏

税理士科目合格者の転職完全ガイド|1科目から評価される理由と年収・成功戦略【2026年版】

会計業界専門 採用コンサルタント 田谷 信輔

AIが税理士試験に挑戦!令和6年度試験問題で判明した「強み」と「まだ足りない点」とは?

税理士/山中宏税理士事務所 山中 宏

税理士補助とは?仕事内容・年収・キャリアパスまで徹底解説【未経験OK】

税理士/山中宏税理士事務所 山中 宏

【40代税理士の転職完全ガイド】年収・働き方・キャリアを変える成功戦略とは?

会計業界専門 採用コンサルタント 田谷 信輔

税理士の業務が変わる!Google「NotebookLM」の使い方と活用法を徹底解説

税理士/山中宏税理士事務所 山中 宏

AIが“画面の中身”を理解する時代へ──別表4の誤りも指摘する「Google AI Studio Stream」の実力と可能性

税理士/山中宏税理士事務所 山中 宏

税理士に将来性はない?最新の業界状況とキャリア形成のポイントを徹底解説

ジャスネットキャリア編集部

税理士の転職は何歳まで可能?年齢別の転職成功の秘訣【30代・40代・50代もチャンスあり】

会計業界専門 採用コンサルタント 田谷 信輔

税理士への転職で評価される志望動機の書き方【経験別例文と面接対策の完全ガイド】

ジャスネットキャリア編集部

税理士法人に転職するメリットは?未経験者に向けた完全ガイド

ジャスネットキャリア編集部

Big4税理士法人とは?転職する前に知っておきたいポイントを解説

ジャスネットキャリア編集部

税理士の科目合格とは?期限や企業の評価、求人への応募条件まで徹底解説

ジャスネットキャリア編集部

現役税理士が解説|税理士補助の仕事内容と、クラウド・AI時代に求められる役割の変化

税理士/山中宏税理士事務所 山中 宏

会計事務所の所長が語る!税理士業務が未経験でも採用したい思う転職希望者4つの特性とは?

税理士/山中宏税理士事務所 山中 宏

会計・税理士業界の転職に年齢は関係ある? 年代別の転職事情の比較

税理士 定岡 佳代

会計事務所から経理への転職は難しい?志望動機例文や自己PR例文も盛り込んだキャリアアップ完全ガイド

ジャスネットキャリア編集部

努力の先に夢がある!? 税理士のステージ別・年収比較~会計事務所のパートから、勤務税理士、独立開業まで

税理士 定岡 佳代

「税理士試験はやめとけ!」と言われる4つの理由は?それでも勉強を続けるあなたにおすすめの資格4選

税理士 定岡 佳代

企業内での税理士の仕事内容は?会計事務所と上場企業での税理士業務の違い:大手グローバル企業編

税理士/山中宏税理士事務所 山中 宏

FPが税理士事務所で働くことがオススメな理由3選

AFP 貫尾 昂平

意外と知られていない⁉ 会計事務所の仕事内容 外回り編

税理士 定岡 佳代

本業は一般事業会社で!『税理士を副業にする』という選択肢について

税理士 定岡 佳代

実は主婦・主夫におすすめ!資格がなくても大丈夫?会計事務所でのパート・アルバイトの働き方、仕事内容とは

税理士 定岡 佳代

税理士資格を取得した後のキャリアプランは?開業、勤務それぞれのメリット、デメリット解説

税理士 定岡 佳代

税理士資格取得を諦めたあとは?試験撤退後の最適なキャリアとは

簿記講師 鯖江 悠平

【税理士さだおかvol.2】合格までの総仕上げ!税理士試験、直前期の過ごし方

税理士 定岡 佳代

【税理士試験前の今がシーズン】優良求人に巡り合えるのは今!!繁忙期明けの転職活動について

ジャスネットキャリア編集部

会計事務所はなぜやめておけと言われるのか?その理由と対策を解説

税理士 定岡 佳代

会計事務所を辞めたい。退職する際に知っておきたい必須ポイント9選

ジャスネットキャリア編集部

税理士・科目合格者のための“未経験で会計事務所に就職・転職する”ときに知っておくべきポイント5選

税理士 定岡 佳代

【独学は難しい?】税理士試験の財務諸表論とは?勉強時間や難易度、合格率など

簿記講師 鯖江 悠平

税理士・会計事務所に「向いてる人」「向いてない人」の特徴とは?

ジャスネットキャリア編集部

東京都内、近郊で開催されている士業交流会、その目的と選び方とは?オススメの交流会の紹介

ジャスネットキャリア編集部

未経験でも会計事務所へ転職したい!そんな時におすすめの資格3選+ITスキル2選

税理士 定岡 佳代

勉強と仕事の両立可能!働きながらでも税理士試験に合格できる職場とは

税理士 定岡 佳代

税理士を目指さないけど、会計事務所で税理士補助の仕事に就くってアリ?

ジャスネットキャリア編集部

【これが結論!】AIの普及で生き残る税理士事務所とは?

ジャスネットキャリア編集部

【税理士が語る】会計事務所の繁忙期はいつ?どのくらい忙しい?

税理士 定岡 佳代

いまの税理士・会計事務所を辞めたいと考えた時に“してはいけないこと”3選

ジャスネットキャリア編集部

税理士・会計事務所を辞めたいと思ったときに、しておくべきこと3選

ジャスネットキャリア編集部

【過去問だけでは足りない⁈】会計専門学校講師が語る!簿記論合格にかかる勉強時間、難易度は?

簿記講師 鯖江 悠平

税理士・会計事務所への転職のミスマッチはこうして防ぐ!活動前、活動中、活動後に分けて解説

ジャスネットキャリア編集部

業界特化型の税理士事務所・税理士法人の魅力とは?特化型の事務所への転職メリット・デメリット

ジャスネットキャリア編集部

税理士・会計事務所の退職理由9選。その対策はどうすればいい?

ジャスネットキャリア編集部

税理士の年収はいくら?年収UPを狙うためのヒントとおすすめの転職先は?

会計業界専門 採用コンサルタント 田谷 信輔

知らないと損! 一括償却資産とは

税理士 定岡 佳代

税理士・会計事務所の業務でiPadを活用する方法

税理士 定岡 佳代

「飲食店」の税務の業務内容、仕事の魅力は?

税理士/山中宏税理士事務所 山中 宏

税理士による「事業再生支援」の業務内容、仕事の魅力は?

税理士 宮本 晃

税理士による「親族内の事業承継」の税務の業務内容、仕事の魅力は?

伊藤俊一税理士事務所代表 伊藤 俊一

税理士のための「税理士・会計事務所の事業承継」の方法とその相場とは?

公認会計士(日本国)/税理士(日本国)/税理士(英国、試験合格)/証券外務員第一種 儀賀 良之

「BIG4税理士法人での国際税務」の業務内容、仕事の魅力は?

税理士 島田 健史

税理士による税務デューデリジェンスの仕事の魅力、業務内容は?

税理士 川口 卓

会計事務所の志望動機の書き方&例文集【未経験でも評価される&面接対策についても解説】

ジャスネットキャリア編集部

「BIG4税理士法人 アドバイザリー部門」の業務内容、仕事のやりがいとは?

EY税理士法人 パートナー/税理士 阿久津 隆一

AI(Chat GPT)の活用で変わる!税理士の未来の働き方とは ~多様化する税理士の働き方~

税理士 小島 孝子

公認会計士と税理士の違いとは? ~3つの観点(業務内容、クライアント、キャリア)からの比較

ジャスネットキャリア編集部

税理士が独立・開業前に知っておくべきポイント解説

税理士・公認会計士 井上 哲寿

「大手金融機関(銀行・証券会社)」での税理士の業務内容、仕事の魅力は?

公認会計士(日本国)/税理士(日本国)/税理士(英国、試験合格)/証券外務員第一種 儀賀 良之

上場企業の経理部、その業務内容とやりがいは?

税理士/山中宏税理士事務所 山中 宏

医療法人専門の税理士事務所・会計事務所、その仕事内容は?

税理士 里中 俊介

「国際税務を強みとする税理士法人」の業務内容、仕事の魅力は?

税理士/税理士法人フェアコンサルティング パートナー 伊藤 雄二

税理士試験に合格するための、税理士・会計事務所選びのポイントは?

税理士 定岡 佳代

Big4税理士法人と中小規模の税理士法人の違いとは?

税理士・不動産鑑定士 井上 幹康

令和5年度 税制改正の押さえておくべき「ポイント」と「落とし穴(注意点)」

元国税調査官・税理士 松嶋 洋

顧客に選ばれるためのポイントは?会計事務所の営業戦略とは

税理士 田中 義晴

税理士のための「書籍の書き方」、「セミナーのやり方」とは?

税理士 小島 孝子

税理士事務所・会計事務所での法人税の仕事の魅力、業務内容は?

公認会計士・税理士 高橋 善也

「税務調査官を読む」―税務職員録を活用した“相手を知る”最強の税務調査対策ガイド【最新版】

元国税調査官・税理士 松嶋 洋

「初めて相続税を担う税理士(公認会計士)」のための最低限の不動産に関わる知識

不動産鑑定士・公認会計士・税理士 冨田 建

税理士として注意したい、通達6項最高裁判決を踏まえた注意事項

不動産鑑定士・公認会計士・税理士 冨田 建

税理士後に実務経験が2年も必要?税理士登録の流れ

税理士 小島 孝子

令和4年度税理士法改正の意義

元国税調査官・税理士 松嶋 洋

実はブルーオーシャン?202X年、税理士と会計事務所のミライは

税理士 小島 孝子

税理士試験、独学で合格は可能?そのメリット、デメリットとは?

税理士 小島 孝子

科目免除とは?社会人が働きながら最短で税理士になるには?

税理士 小島 孝子

税理士試験合格に向けて選ぶべき大学、予備校、会計大学院は?

税理士 小島 孝子

税理士になるのは難しい?受験資格と難易度、勉強時間はどのくらい?

税理士 小島 孝子

会計事務所を選ばない道 企業内税理士の働き方、仕事内容って?

税理士 小嶋 辰緒

子育て、介護、税理士試験勉強、すべて両立可能! 会計事務所でのワークライフバランスの取れた働き方

ジャスネットキャリア編集部

税理士に関するカテゴリーごとにまとめたページです。

社長賞受賞!

エクセレントエージェントが語る

自ら転職を経験した税理士たちが、

タイプ別に自分を活かす働き方を解説

プロの税理士が伝授!

試験の乗り越え方と合格後について

科目合格者が描く、

税理士としてのキャリア戦略

転職に関するすべてのお悩みを

熟練のエージェントがズバッと解決

転職のコツ・決め手の

インタビュー集

進化する業務効率化と実務の最前線

AI活用の最新事例を紹介

選ばれる税理士になるための

志望動機・自己PRの書き方