道府県民税・市町村民税について

今回は、法人と個人の1月における道府県民税及び市町村民税の手続きについて取り上げます。1月31日は、法人においては給与支払報告書等の市町村への提出期限です。一方、個人では道府県民税及び市町村民税の第4期の納付期限です。ここでは概略を説明し、その後2つの徴収の方法を見ていきます。なお以下では「個人の道府県民税及び市町村民税」を「住民税」と表記します。

住民税の概要

道府県民税と市町村税を総称して「住民税」といいます。個人住民税は徴収の手間を考え、市町村が道府県民税もあわせて徴収し、のちに市町村が道府県民税分を道府県に支払うこととなっています。

また、個人住民税は、①前年の所得金額に応じて課税される「所得割」、②所得金額にかかわらず定額で課税される「均等割」、③預貯金の利子等に課税される「利子割」、それ以外に④「配当割」、⑤「株式等譲渡所得割」の5つの種類で構成されています。

以下では所得割と均等割について解説します。所得割と均等割については1月1日現在、当該市町村に住んでいる人が課税の対象です。また、住んでいなくても、当該市町村に事務所などを持っている人には、均等割のみが課されます。

住民税の徴収方法と納期について

住民税の徴収方法には、「特別徴収」と「普通徴収」があります。どちらも道府県及び市町村が課税標準額及び税額を計算し、「特別徴収」の場合は「特別徴収税額通知書(納入書)」が特別徴収義務者(法人等)に、「普通徴収」の場合は「納税通知書(納付書)」が納税義務者(本人)に送付されます。

なお「特別徴収」とは、個人住民税を勤務先の会社が給与から天引し、個人に代わって「特別徴収税額通知書(納入書)」によって納付する方法をいいます。「特別徴収」については、手続きの流れを簡単に解説します。

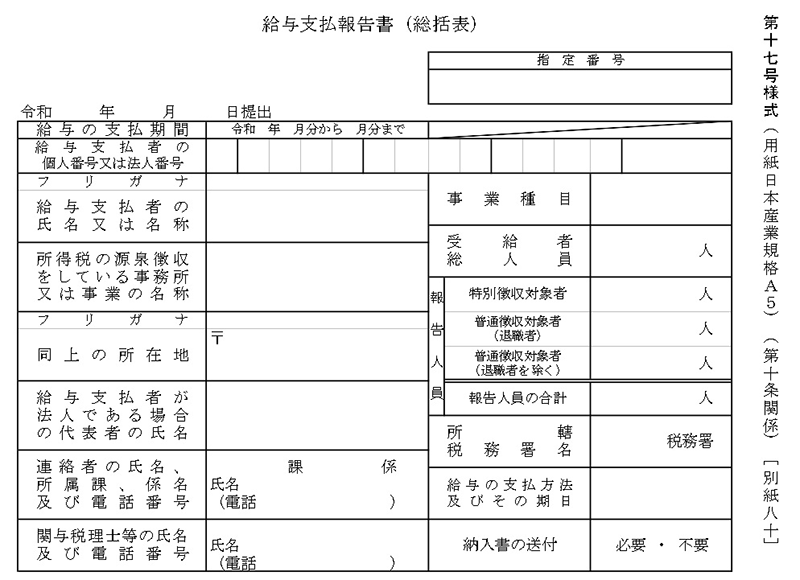

①法人等が従業員の居住の各市町村へ「給与支払報告書」(資料1)を提出します(毎年1月31日まで)。

→ここで前年分の所得の申告が完了しています。

資料1)給与支払報告書

②①に基づき、市町村が税額を計算します。

③市町村は、法人等から送付された「給与支払報告書」に基づき6月から翌年5月までの12回分に分けて特別徴収すべき月割税額を記載した「特別徴収税額通知書(納入書)」を5月31日までに送付してきます。

④法人等が個人の給与から天引きして徴収します(新年度分は原則6月分給与から毎月徴収)。

⑤法人等が納入書により納付します(徴収月の翌月10日までに毎月納付)。

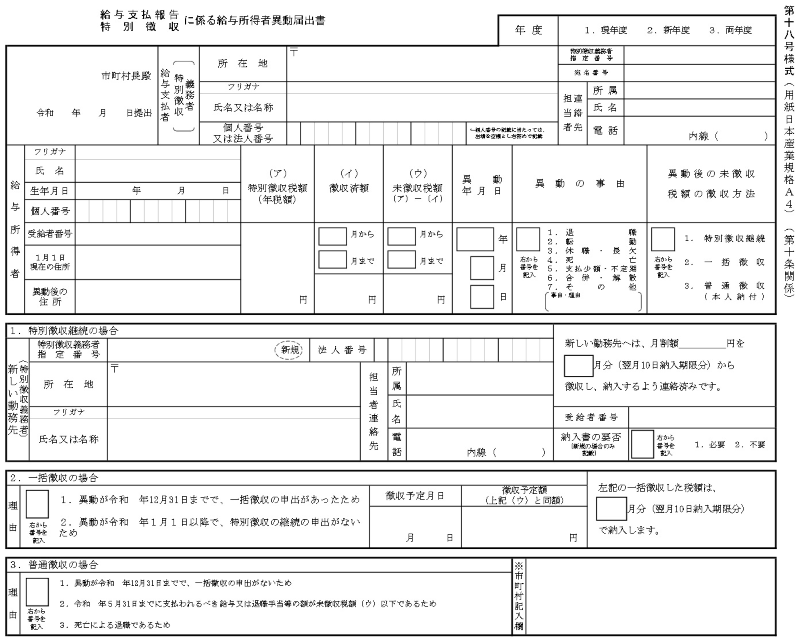

※なお、社員が退職し給与の支払がなくなったときは、退職日の翌月から月割税額の徴収及び納付義務はなくなり、原則として「普通徴収」に切り替わります。経理はこの場合「給与所得者異動届出書」を当該市町村に提出しなければなりません。

資料2)給与所得者異動届出書

住民税においても源泉所得税の「納期の特例」と同様の制度があります。申請方法は市町村により異なるので、各市町村に問い合わせましょう。なお納期限は、所得税とは異なり、6月から11月までの分が12月10日、12月から翌年5月までの分が6月10日になります。

「普通徴収」の徴収方法と納期について

「普通徴収」は前述のとおり、市町村等によって計算された税額を自ら納めるのですが、その計算の根拠となる前年分の所得は自ら申告しなければなりません。申告にあたっては、「市民税・県民税申告書」に前年の所得等必要な事項を入力する必要があります。この申告期限は3月15日です。ただし、所得税の確定申告書に住民税に関する事項の記載欄があり、国から地方へ確定申告の内容が通知されるため、国税である所得税の確定申告を行った場合には住民税の申告は不要です。

また所得税の確定申告と住民税の申告について、公的年金等の収入額が400万円以下で他の所得(一般的には給与所得)が20万円以下の場合は所得税においては申告不要となっています。(なお、源泉徴収の対象とされない外国の法令に基づく公的年金等の収入がある場合は、確定申告が必要となります)一方、確定申告が不要な場合であっても、住民税では公的年金以外の所得がある場合には住民税の申告が必要な場合があります。

また、国民健康保険等の減免を申請する場合や、公営住宅等への申請などで所得額の非課税証明書が必要な場合などは、住民税が非課税であっても、申告が必要になります。

これらの申告を基礎として市町村が税額を計算し「納税通知書(納付書)」を個人に送付します。送付時期は毎年5月下旬頃の市町村が多いようです。そして「普通徴収」の場合の納付期限は、原則 6月、8月、10月、翌年1月の4回に分けて納付することになります。もちろん一括して納付しても構いません。

住民税の仕組みは一通り理解しておきましょう

給与にかかる住民税は収入のある方は原則課税されますし、また経理にとって、「特別徴収」の場合は毎月納付といった定型的な業務になります。住民税の全体像は押さえておくことが望ましいでしょう。

【参考】- ガイドブック都税 2025(令和7年度版)