年末調整の準備について

今回は、11月頃に会社の経理が行う業務として、年末調整の準備について解説します。「1/31 源泉徴収票の交付」において年末調整の簡単な流れのみを説明しましたが、ここでは年末調整の準備からその納付にいたるまでの一連の流れを少し掘り下げながらみていきたいと思います。

年末調整のための必要書類の準備と確認について

年末調整は、年末の忙しい時期に短期間で行わなければならない業務です。これを正確、迅速に処理するためには事前に必要な書類をチェックしておくことが大切です。 またその年の年末調整の作業前に前年分の年末調整資料を事前確認しておくことが作業の効率化に役立ちます。それでは年末調整のために必要な書類をみていきます。

<年末調整のために必要な書類>

(1)1年分の給与と賞与の資料(賃金台帳など)

… 年末調整では従業員の一人一人について、当年分の毎月の給与などと差し引かれた社会保険料の額及び源泉所得税額を集計します。

(2)年の中途で入社した従業員で前職のある場合は、前職分の源泉徴収票

…実務上、入手に時間がかかることが多いので、入社時に事前に預かっておくとよいでしょう。入手できない場合は、その従業員の年末調整は行えません。

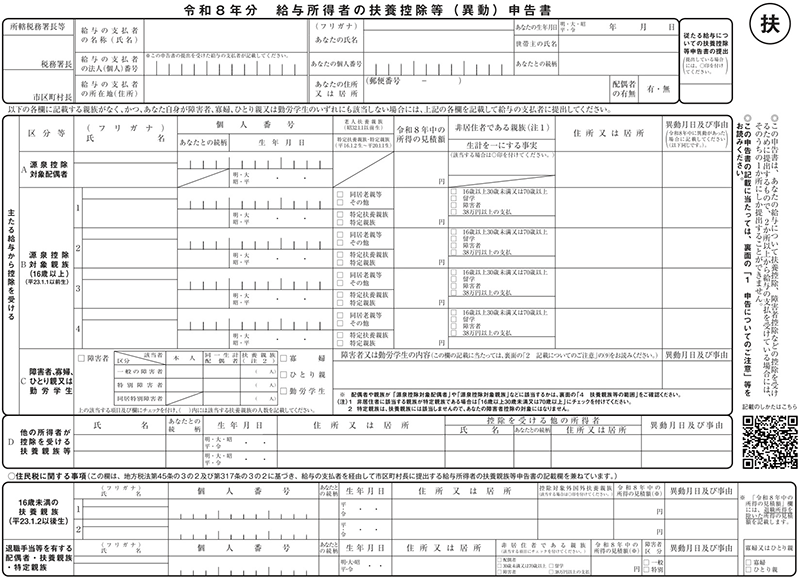

(3)給与所得者の扶養控除等(異動)申告書(資料1参照)

…この申告書は配偶者控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、及び勤労学生控除を行うための資料となりますので、その提出がされているかどうか必ず確認します。

資料1)給与所得者の扶養控除等(異動)申告書

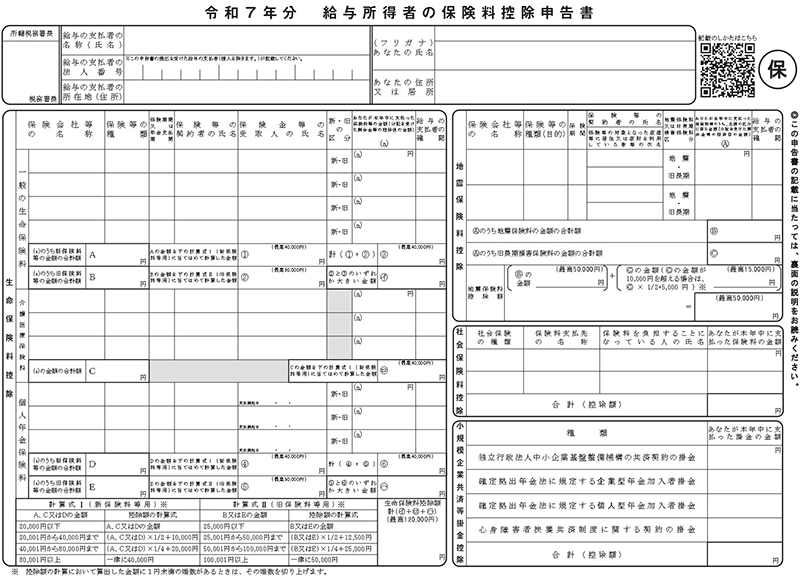

(4)給与所得者の保険料控除申告書

…生命保険料控除、地震保険料控除、社会保険料控除(国民年金保険料など)及び小規模企業共済等掛金控除を行うための資料です。

資料2)給与所得者の保険料控除申告書

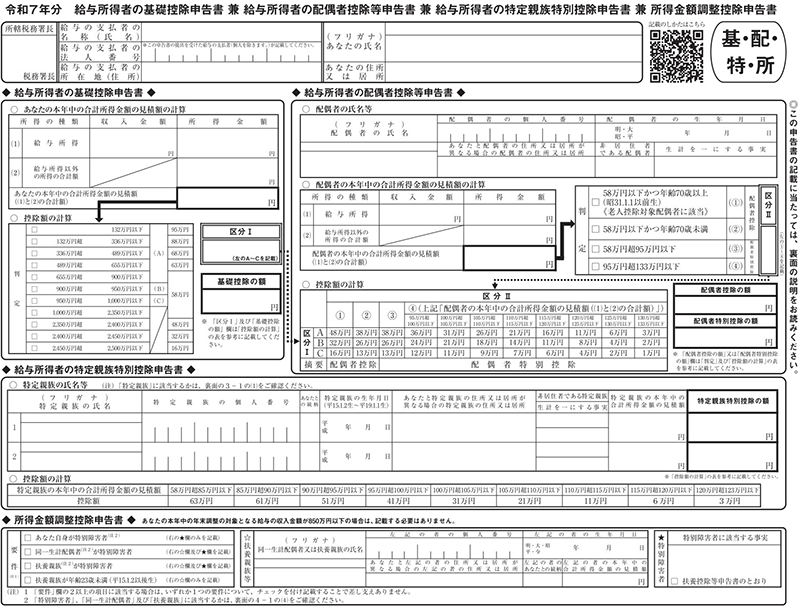

(5)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

…令和2年分より基礎控除の見直しと所得金額調整控除の創設があり、これに伴って年末調整において基礎控除又は所得金額調整控除の適用を受ける場合「給与所得者の基礎控除申告書」又は「所得金額調整控除申告書」の提出が必要となりました。そしてこれらに従来の「給与所得者の配偶者控除等申告書」、さらに令和7年度からは「特定親族特別控除申告書」を加えた4種類の申告書を兼用する様式にあらためられました。

資料3)給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼給与所得者の特定親族特別控除申告書兼所得金額調整控除申告書

(6)給与所得者の住宅借入金等特別控除申告書

…この申告書を従業員から受領する際には、金融機関からの借入金の年末残高等証明書(原本)の添付が必要です。なお住宅借入金等特別控除を受ける最初の年については、年末調整では対応できず、従業員個人で確定申告をすることになります。

実務上、これらの資料は11月末くらいまでに受領が完了していると、12月中の年末調整事務がスムーズにできます。

過不足額の精算と納付

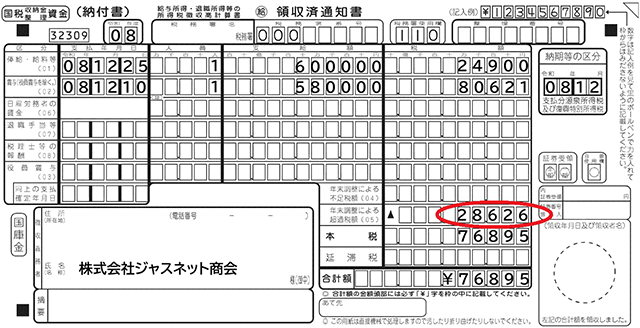

年末調整の計算が終わり各従業員の年税額が決まったら、納めすぎになっていた従業員には差額を還付し、また徴収不足の従業員からは差額の徴収を行います。

その後、過不足の精算を加味した所得税徴収高計算書(納付書)の記入を行いますが、還付の場合には当年最終月(12月支払分)の納付書は資料4のようになります。つまり本来毎月の給料分(12月は賞与の支払もあります)として納付すべき所得税額から、年末調整で還付した金額を控除した税額を納付することになります。

資料4)所得税徴収高計算書(納付書)

年末調整の手続き一巡をおさえておきましょう

ここで紹介した内容やそれ以外の詳細については、国税庁のHPより「年末調整のしかた」を入手してご確認ください。本稿が読者の年末調整手続きの理解の一助になれば幸いです。

【参考】- 令和7年分「年末調整のしかた」 国税庁