法人の確定申告とは

今回は、法人(会社)の確定申告について取り上げます。法人の確定申告とは、原則として一年に一回、法人の所得(もうけ)を計算し、確定申告書に入力して提出し、それにより納付する税額が確定することをいいます。なお簡便化のために以下では消費税の課税事業者である一年決算法人について説明します。

法人の確定申告と納めるべき税金について

法人の納めるべき税金で、所得に対して課される税金には、国に納める税金(国税)である法人税、道府県に納める税金(県税)である法人県民税・事業税(特別法人事業税を含む)、及び市に納める税金(市税)である法人市民税があります(東京23区内に会社がある場合は、上記、県と市への税金をまとめて東京都へ納税します)。

これらの税金はそれぞれの税目の「確定申告書」で計算されます。この確定申告書は、決算に基づいて作られた申告書をいい、その法人の各事業年度終了の日の翌日から2ヶ月以内に所轄の税務署等に提出し、かつ各種税目の申告書に記載された税額をその申告書の提出期限までに納めなければなりません。申告期限=納付の期限になります。また、所得に対しての税金ではありませんが、同時期に消費税も申告納付しなければなりません。

決算業務について

決算とは会計期間で勘定を締め切って、その会社の利益及び資産、負債、純資産の額を確定する手続きをいいます。経理の仕事では、日々の取引を仕訳として会計ソフトに入力します。これを毎月集計したものが「月次試算表」です。これを12ヶ月累積したものが「決算整理前試算表」となります。この「決算整理前試算表」が決算業務のスタートになります。

これに損益を確定させる「決算修正(整理)仕訳」を加えて決算書である損益計算書・貸借対照表・株主資本等変動計算書などを作成します。なお、この段階までくると会計ソフトを使用している場合には、「総勘定元帳」などの帳簿類がすべて完成しています。これらの決算書を基礎として税金の計算がなされます。

通常の法人は法人税法における青色申告制度の適用を受けていることが多いので、ここで少し解説を加えます。この制度は納税者の記帳慣行を育成し、申告納税制度の発展に資するために設けられており、一般の記帳より水準の高い記帳に基づいて正しい申告をする法人は、有利な取扱を受けられるという制度です。

この制度の適用法人の申告書の一枚目が青色であることからこの名が付いています。この青色申告の要件は①一定の期限までに法人の所轄の税務署長の承認を受けておくこと②帳簿書類を備え付け、取引を記録しその帳簿書類を一定期間保存しておくことの2点です。

決算書から申告書作成までのおおまかな流れ

法人の場合、申告書の作成は税理士が代理で行うことが多いですが、決算書から申告書作成までのおおまかな流れや実際の申告書の形式を知っておくことは必要です。

法人税等は「所得(もうけ)」に対して税率をかけて計算しますが(所得×法人税率)、この「所得」は損益計算書の当期利益と同じではありません。確かに当期利益が出発点ですが、損益計算書の「収益・費用」は税金計算上「益金・損金」と呼び、両者若干取扱が異なりますので、異なる部分の調整が必要になってきます。

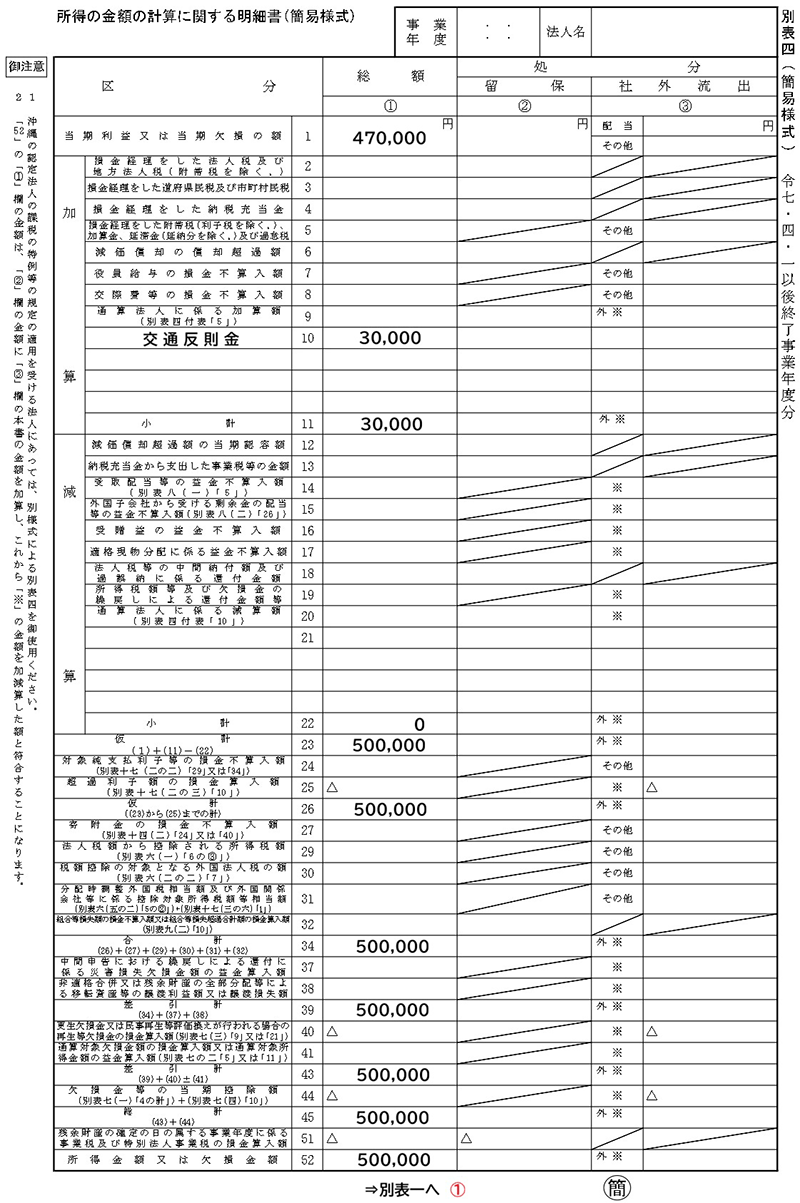

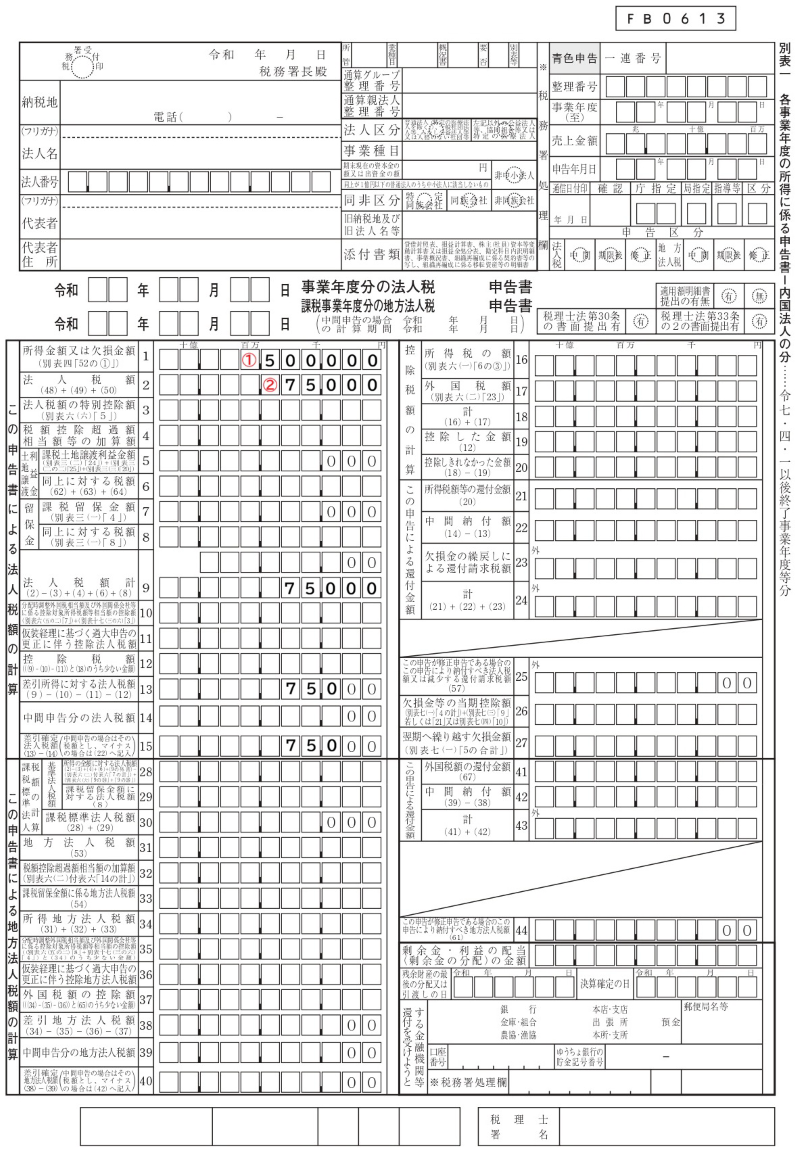

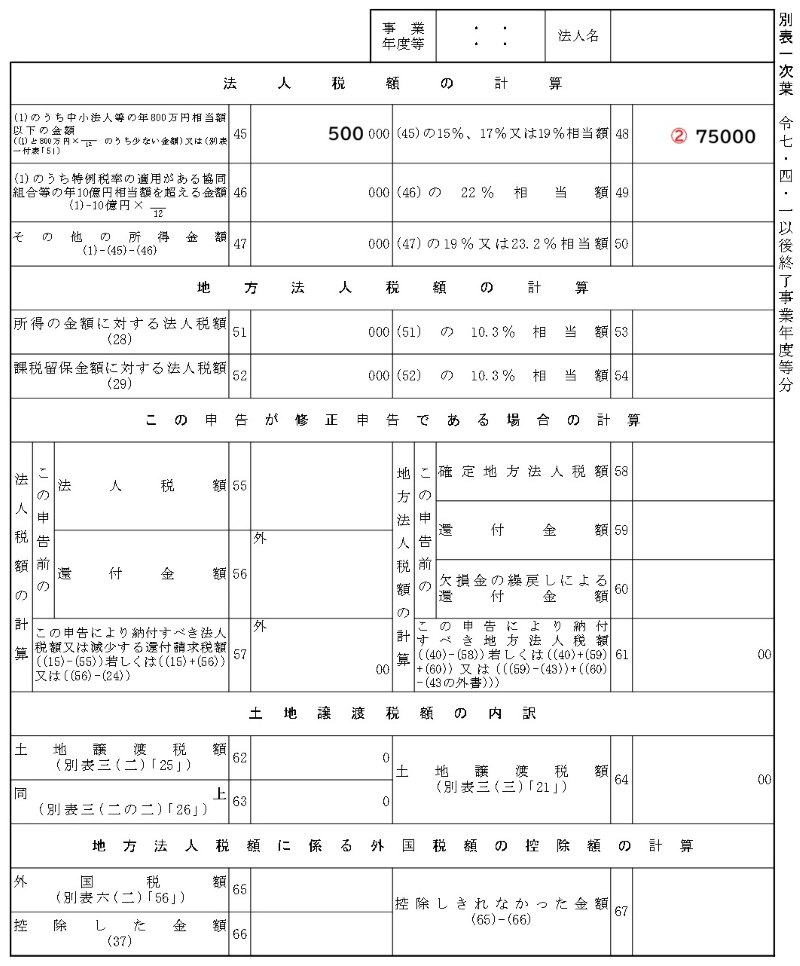

では、実際に「所得の金額の計算に関する明細書」や「申告書」に数字を落とし込んだものをみてみましょう。

所得の計算

売上:100万円・(当期)利益:47万円・経費:53万円※・加算:3万円・所得:50万円(50万円×15%=税金:7万5千円)の場合

※ただし、経費には交通反則金3万円を含む。→交通反則金は損益計算書の費用ですが、税金計算上の損金にはなりませんので加算調整します。

利益(会計上のもうけ)と所得(税金上のもうけ)が異なるのは、会計は「適正な期間損益計算」を目的としているのに対して、税金計算では「課税の公平性」等を目的としているからです。交通反則金3万円以外は同規模・同利益のA社(反則金あり)とB社(反則金無し)を比較したとき、A社は利益47万円、B社は利益50万円です。このまま課税した場合は、悪いことをして罰金を払った方が税金が少なくなってしまいます。このような課税のしかたは公平とはいえないため、このような調整を加えて税金を計算します。

法人税の確定申告および納付の注意点等

(1)税金の納付は期限を遵守すること

期限内に「確定申告書」に記載されるべき税額を納付しなかった場合は、延滞税(延滞金)が課されます。延滞税は利息的な意味があり、損金に算入されません。 以下、国税について、その計算式を参考までに例示しておきます(地方税でも同様に延滞金等が課せられます)。

延滞税…法定納期限までに税金を納付しなかった場合に課される税金で本税に対して延滞した期間に応じて課税されます(1,000円未満は未徴収)

納期限から2ヶ月以内 : 納付税額×7.3% または 納付税額×(延滞税特例基準割合※+1%)

いずれか低い方

納期限から2ヶ月超 : 納付税額×14.6% または 納付税額×(延滞税特例基準割合※+7.3%)

いずれか低い方

※財務大臣が告示する一定の割合

(2)「確定申告書」は必ず期限内に提出

納付すべき税額があり、かつ、期限内に確定申告書の提出のない場合で、税務署の調査を受けた後に期限後申告をした場合には、以下の無申告加算税が課せられます(5,000円未満は未徴収)。

納付税額の50万円以下の部分…その納付税額×15%

納付税額の50万円超から300万円以下の部分…その納付税額×20%

納付税額の300万円超の部分…その納付税額×30%

また、前述の青色申告制度では「確定申告書」を2年連続して提出期限までに提出しなかった場合、青色申告の承認が取り消されますので、毎年、申告納付期限は必ず守るようにしてください。

法人税の確定申告・納付は年一回の経理の一大イベント

確定申告に必要不可欠な決算はその年度の利益を確定させる、年一回の経理にとっての一大イベントです。

決算書は金融機関の融資の際の重要な指標ともなります。申告納付期限に無理なく間に合うように、決算スケジュールをあらかじめ組んで、効率的に業務が行えるように準備をしておきましょう。