消費税の申告について

今回は、消費税について取り上げます。消費税の申告期限は法人の場合、決算日終了後2ヶ月以内ですが、個人の場合は申告対象となる年の翌年3月31日です。ただし一般的には所得税の確定申告と同時に提出することが多くなっています(所得税は申告対象となる年の翌年3月15日が申告期限)。

ここでは消費税の性質やその計算(一般課税、簡易課税)を簡潔に説明し、消費税について簡単なイメージができるようにしたいと思います。

消費税とはどのような税金?

消費税は、国内において行われる商品などの販売や資産の貸付け、サービスの提供による「消費」に対して課される税金です。商品などを買った消費者が負担しますが、納付は商品などを売った事業者が行います。

なお、事業を行う個人であっても、事業を開始して2年以内の場合(一定の場合を除く)、及び前々年(基準期間といいます)の課税売上高が1,000万円以下の場合は、一部の例外を除き消費税を納付する必要はありません。

消費税の計算について(原則~一般)

消費税には原則となる一般課税方式と例外の簡易課税方式があります。まずは一般課税方式の申告書を見てみましょう。

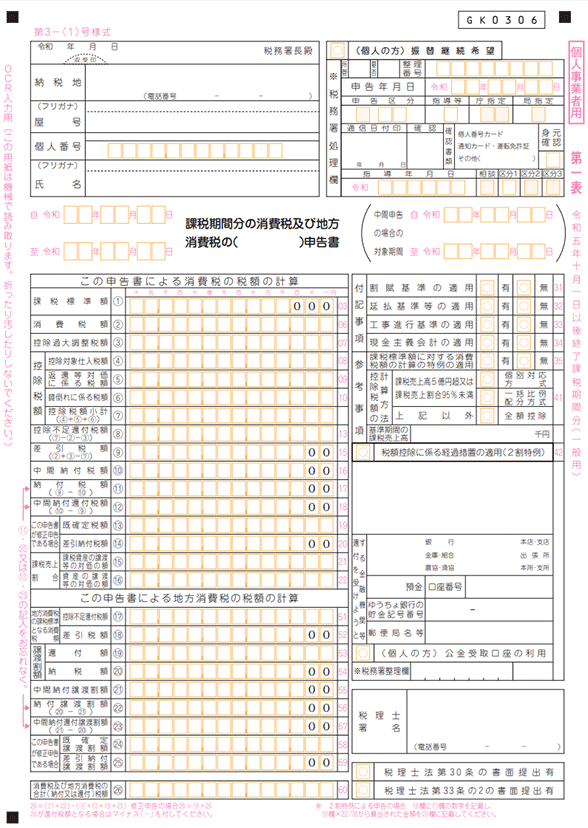

資料1)課税期間分の消費税及び地方消費税の確定申告書

商品を販売する事業者は消費者から消費税を預かるとともに、一方で商品を仕入れたときには消費税を仕入金額に上乗せして仕入先に支払っています。この預かった消費税と支払った消費税を差し引いて納付すべき消費税額を計算します。

簡易課税制度について

消費税の簡易課税制度とは、売上と仕入の消費税計算の煩雑さと複雑さを考慮し、売上高が一定規模以下の事業者に対して認められた制度です。これは、実際の(課税)仕入高を無視して、(課税)売上高から仕入にかかった消費税額を見積計算する方法です。

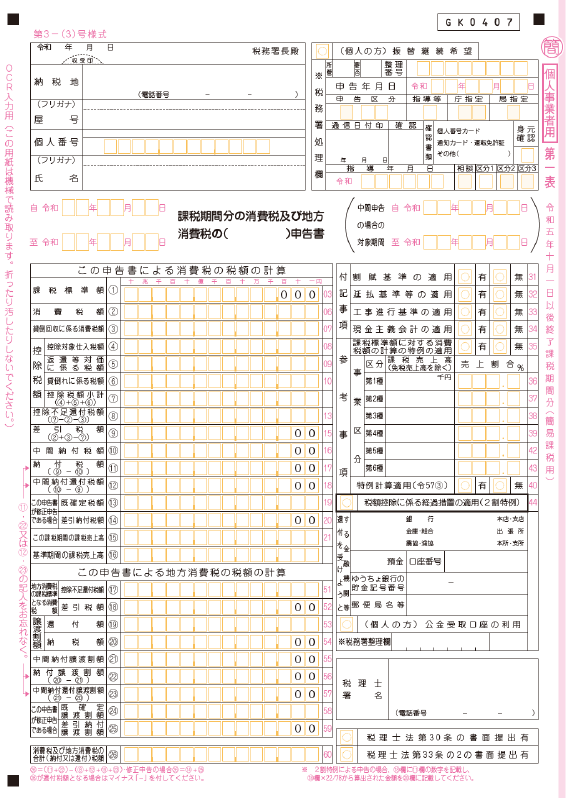

資料2)申告書(簡易課税用)

簡易課税ではあらかじめ業種ごとに国税庁が定めたみなし仕入率(国税庁HP https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6509.htm 参照)を課税売上高に乗じることによって仕入税額を算定します。なお、一般的には「簡易課税」の方が納付額が少なくなることがほとんどです。

このため簡易課税を採用するには要件があります。それは簡易課税の適用を受ける年の前々年の課税売上高が5,000万円以下で、かつ「消費税簡易課税制度選択届出書」を適用しようとする課税期間の開始の日の前日(原則として前年の12月31日となります)までに税務署に提出していることです。

なお一般課税と簡易課税で納付する消費税額の差が大きくなりやすいことなどから、消費税が還付になる場合(簡易課税では還付がないため)や、あらかじめシミュレーションして一般課税の方が有利な(納税額が少なくなる)場合以外は、簡易課税の届出をする方がよいでしょう。その場合は、提出期限が厳格なため、注意が必要です。

消費税の負担が重く複雑に

今回は、個人事業者の消費税を取り上げました。消費税は令和元年10月より10%に引き上げられ、同時に我が国では初となる軽減税率が導入、そして令和5年10月より適格請求書等保存方式(インボイス制度)開始するなど、事業をする方の負担は大きくなる一方です。

消費税は赤字でも発生します。このため個人事業者は消費税の概要だけでなく手続きも含めよく理解し、あらかじめ納税預金を積立てておくなどの事前の準備も必要になってくるでしょう。

【参考】

- 「令和7年分 消費税及び地方消費税の確定申告の手引き 個人事業者用(一般用)」 国税庁

- 「令和7年分 消費税及び地方消費税の確定申告の手引き 個人事業者用(簡易課税用)」 国税庁

- 「消費税のあらまし 令和7年6月」 国税庁

- 「インボイス制度の概要」国税庁

- 「特集 インボイス制度」国税庁

- 「インボイス制度、支援措置があるって本当!?」財務省

…必ず該当する各年分のパンフレットをお使いください。