所得税の確定申告について

今回は、所得税の確定申告について取り上げます。毎年3月15日は、前年分の個人の確定申告の申告・納付期限です。本稿では限られた文字数で全体を解説するため、サラリーマンの方の確定申告にスポットをあてて、簡潔に概略を説明していきます。

所得税って何?

所得税は、個人がその年の1月1日から12月31日までの得た収入から、その収入を得るためにかかった経費を差し引いた利益(もうけ)である「所得」に対して課される税金です。

なお「所得」はその性質や発生態様の違いから、10種に分類されます。以下では納税者がサラリーマンであると限定して給与所得、雑所得、配当所得、一時所得のみがあるケースに論点を絞って解説をすすめます。なお、現行法では個人の所得税に併せて復興特別所得税も申告納税することとなっています(平成25年分から令和19年分まで、所得税額の2.1%分)。

<所得の種類>

①利子所得 ②配当所得 ③不動産所得 ④事業所得 ⑤給与所得 ⑥退職所得 ⑦山林所得 ⑧譲渡所得 ⑨一時所得 ⑩雑所得

所得税の具体的な計算方法

所得税の計算手順は、以下の通りとなります。

- (1) 収入金額等の把握

- (2) 所得金額の計算(収入等から一定の経費を差し引く)

- (3) 所得から差し引かれる金額の集計

- (4) 税額を算出(((2)-(3))×所得税率)

- (5) 算出された税額(4)から控除できる金額を差し引く(納付すべき税額の確定)

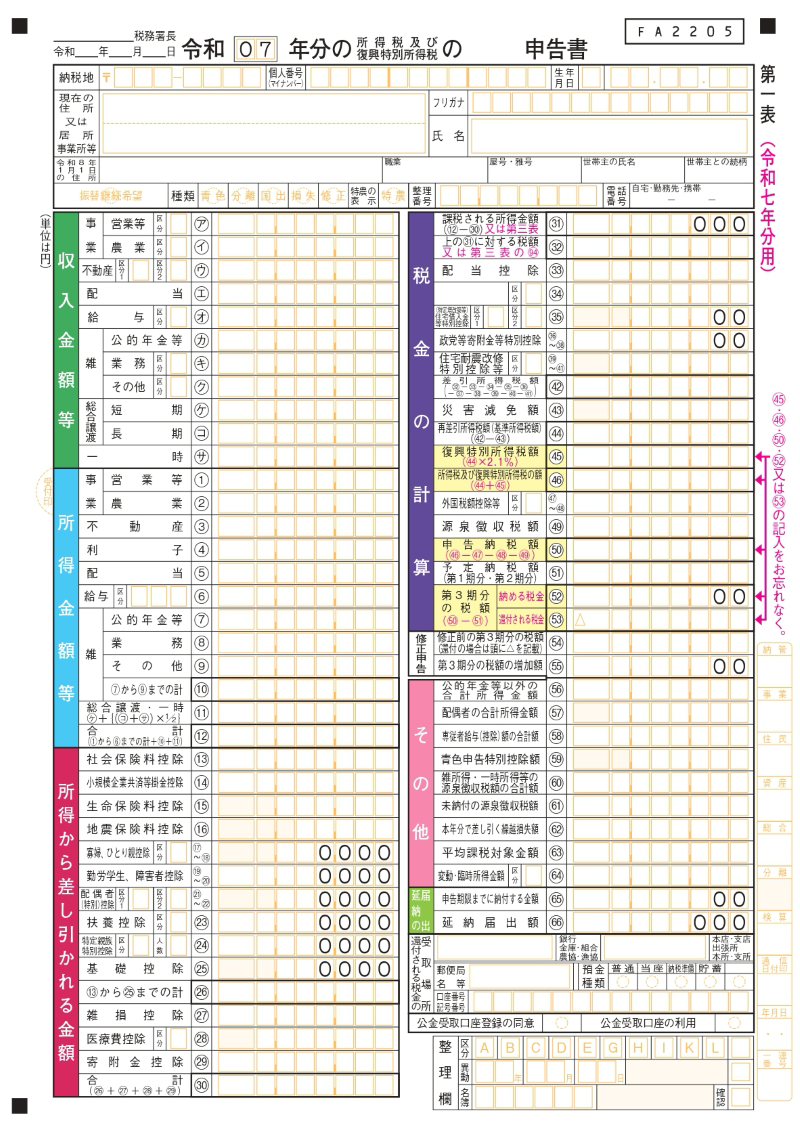

では、実際の申告書を使って解説していきます(資料1を参照ください)。

資料1)申告書 第一表

1収入金額の把握(資料1ア~サ参照)

(ア)~(サ)欄には各項目の収入金額を記載します。給与(オ)ですと額面年収、(カ)には国民年金法等に基づき支払を受けた総額、(キ)には原稿料やネットオークションなどによる副収入の金額、(ク)には生命保険の年金収入等他の所得に当てはまらない収入金額、(エ)には法人から受ける配当金などの金額、(サ)には生命保険の一時金や賞金や懸賞当選金などの収入額を記載します。なお原則として、源泉徴収票等の収入を証明する書類を添付書類台紙に添付しなければなりません。

2所得金額の計算(資料1①~⑫参照)

所得とは、収入からその収入を得るために要した必要経費を差し引いた金額と定義しました。しかし給与所得について、サラリーマンの給与収入に対応する必要経費の額は各人ごとには算定できません。

そこで給与の収入については一定の算式(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm)に基づいて計算し、これを給与収入から控除することによって「給与所得」としています。なお給与所得控除額の計算は資料のとおり、その年分によって計算式が異なりますので、何年分の申告なのか注意が必要です。

3所得から差し引かれる金額の集計(資料1⑬~㉚参照)

所得から控除できるものにはその性質上2種類あります。それは人的控除(個人的な事情による控除)と物的控除(家事上の支出や損失に基づく控除)です。⑬~㉚の合計を除いて分類すると人的(⑰~㉕)、物的(⑬~⑯、㉗~㉙)となります。それぞれ一定の計算式に基づき控除される金額が算定されます。なお一定の控除については、その控除証明書を添付書類台紙に添付しなければなりません。

4税金を算出

(2)から(3)を差し引いて「課税される所得金額」(資料1㉛ 参照)が算出されます。これに税率を乗じますが、実務上は国税庁ホームページにもある所得税率の「速算表」(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)を用います。

5税額控除がある場合は(4)から控除

税額控除でいちばんなじみがあるのは「住宅借入金等特別控除」でしょう。年末の住宅ローンの残高に対して一定の計算式を適用して算出されます。その他の税額控除も併せ(4)の税額から控除されて納付すべき税額が確定します。なお、ここで前述のとおり復興特別所得税額の計算(資料1㊺参照)も行われます。

所得税の納付について

税額が源泉徴収された税額を上回っていれば納付、下回っていれば還付となります。還付の場合は3月15日を過ぎて申告しても特にペナルティはありません。しかし納付の場合は、3月15日までに申告書の提出に加えて当該税額を納付しなければなりません。納付期限を過ぎた場合には、納期限の翌日から納付日までの延滞税がかかることになります。納期限までの全額の納付が難しい場合には一定の要件の下、延納の制度も設けられています。この場合でも一定の利子税がとられますが延滞税よりははるかに低利です。

その年の5月15日現在までに確定した前年の一定の税額が15万円以上の場合は、その年の所得税額を前払(予定納税)しなければなりません。毎年その予定納税の納期限は1回目7月1日~31日、2回目11月1日~30日とされています。

複雑な場合には税理士にお願いすることも検討

大きな計算の流れは上述のとおりですが、所得は10種類もありそれぞれの所得の計算も大変複雑です。また毎年改正の多い税目でもあります。自分で確定申告書を作成する場合は、税務署のパンフレットを参考にして不明点は管轄の税務署に質問するか、費用はかかりますが税理士に依頼するのも一手でしょう。

【参考】- 「令和7年分所得税及び復興特別所得税の確定申告の手引き」税務署パンフレット

…必ず該当する各年のパンフレットをお使いください。 - 国税庁ホームページ「給与所得控除」

- 国税庁ホームページ「所得税の税率」