個人事業税について

一般に個人事業税の申告は、所得税の確定申告を行うことで完了し、後日都道府県から納付書が来てその税額を納めるだけとなります。このためなかなか自ら計算をする機会はないと思いますが、個人事業税の概略と簡単な計算をみることによって、個人事業税のイメージ作りに役立てていただきたいと思います。

(注:なお本稿では納期は第1期を8月31日・第2期を11月30日に設定していますが、道府県によって納期に若干の差がありますので、必ずご自身の道府県の各納期をご確認下さい)

個人事業税って何?

個人事業税は、個人の行う第一種事業、第二種事業及び第三種事業に対し事業の所得を課税標準として、事業所などのある都道府県がこれらの事業を行う個人に対して課す地方税です。

ちなみに法人に対しては法人事業税が課されます。法人事業税は近年、税率やその仕組みに多様な改正が加えられていますが、個人事業税の計算方式、税率には変更はありません。

そもそも個人事業税は、事業を行う個人がその事業活動を行うにあたって、都道府県の各種の行政サービスを受けていると考えられるため、これに対応する経費を負担すべき、という考え方から課されるものです。

それでは個人事業税の計算方法を大まかに説明します。どの税金の税額算定もそうですが、個人事業税も課税標準額×税率で求められます。

個人事業税の課税標準額は、その個人の前年中の事業に係る総収入額から必要な経費を控除した金額によるものとし、地方税法または政令で特別の定めをする場合を除くほか、所得税の課税標準額の中で不動産所得及び事業所得をもとにして計算します。

個人事業税と所得税の取扱いの違いは若干ありますが、両者の課税所得の相違については、個人事業税では所得税にある青色申告特別控除(最大65万円)の適用がない、ということは押さえておきましょう。

このため毎年2~3月の所得税の確定申告と同じ申告書上で申告が完了します。所得税の申告は税務署に行いますが、後日税務署から都道府県へその申告内容等の報告がいき、それをもとに都道府県が個人事業税の税額を計算します。

なお、税率は第一種から第三種の事業の種類によって異なります。次項でこれらの事業についてみていきましょう。

個人事業税での第一種事業~第三種事業と実際の計算

個人事業税では事業の種類を3つに分けています。そしてその事業の種類によって税率が異なります。まず第一種事業は、物品販売業、物品貸付業、不動産貸付業など37業種が決められています。

また第二種事業は、事業的規模である畜産業、水産業、薪炭製造業(薪を作る事業)の3つのみです。最後に第三種事業は第一種、第二種の事業以外の事業で30業種が定められており、弁護士や税理士などの士業に分類されるものが多いです。

各種事業の税率は、第一種事業は5%、第二種事業は4%、第三種事業は業種により5%または3%となっています(東京都の場合)。それでは、税率まで説明しましたので実際の所得税の青色申告決算書を用いてみていきましょう。

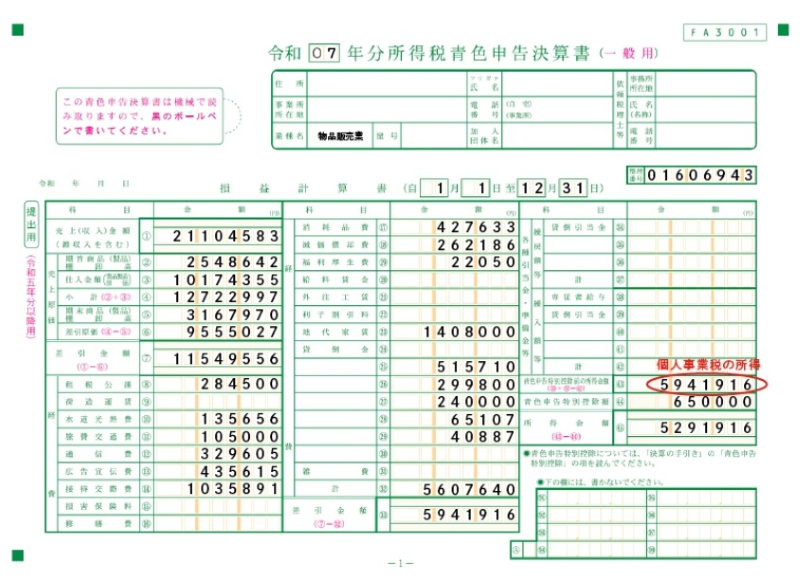

(例)は物品販売業を行っている個人の青色事業者です。

総収入は①21,104,583円、必要経費の合計が⑥+㉜で15,162,667円、㉝差引金額5,941,916円、これに青色申告特別控除65万円を引いて、所得税の課税所得は5,291,916円となっています。

個人事業税は所得税の青色申告特別控除の適用がないので65万円控除前の㊸5,941,916円が事業税の所得になります。

ただし個人事業税では年2,900,000円をその所得から控除できるとする「事業主控除」があります。つまり事業税の所得が2,900,000円以下の方は事業税がかかりません。

よって事例では5,941,916円-2,900,000円=3,041,916円→3,041,000円(千円未満切捨)…課税標準額A

個人事業税はA×5%(第一種事業)=152,050円→152,000円(百円未満切捨)となります。

資料1)所得税青色申告決算書(例)

個人事業税の納期及び納税額について

上記のように年税額は決定しますが、これをその年の8月と11月中の2回に分けて納付します(税額が少ない場合(通常年税額1万円以下の場合)は8月に一括納付の場合もあります)。

上記の例の場合は2回に分けて納めますので、152,000円×1/2=76,000円を各期に納めることになります。

納付にあたっては、第1期納付期限のだいたい1ヵ月前くらい(7月中)に2期分の納付書が郵送されてきますので、これで納付します。

個人事業税の計算過程の流れはおさえておきましょう

個人事業税の申告は、通常は所得税の確定申告をすることで完了してしまうので、なかなかイメージがわかないかもしれません。

しかし起業したばかりの人で、所得税の確定申告で税金の納付が終わったと考え、7月に突然納付書が来てびっくりすることも少なくありません。そのため、2~3月の確定申告の時に8月と11月のだいたいの個人事業税の納付額を自ら計算して資金の準備をしておくことをおすすめします。

【参考】

- ガイドブック都税2025(令和7年度版)